韓家庭負債重 經濟未爆彈

2016-08-21 04:49 經濟日報 編譯任中原/綜合外電

南韓非銀行個人高利貸款激增,許多無法取得銀行貸款的民眾不得不跳入利率高達20%的「利率懸崖」;由於有三分之一的勞動人口不是積欠高利貸,就是已經倒債,因此家庭負債已成為南韓經濟的一枚「未爆彈」。

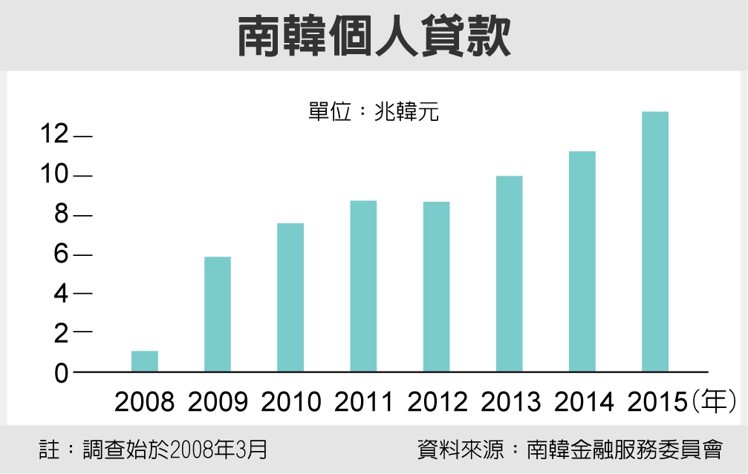

南韓消費者保護院長趙南熙形容:「由於所得差距擴大,愈來愈多人將瀕臨『利率懸崖』。」2015年底南韓個人積欠非銀行金融公司的貸款總額激增到13.3兆韓元,從2008年開始統計這項數字以來已經激增近13倍。

個人非銀行貸款激增的主因之一,是青年失業率約10%,而擔任低薪及非經常性工作者又占20%。2015年向非銀行機構借錢者達270萬人次,其中65%都是因為入不敷出,2008年時只有16%的人如此。

南韓利率市場從2000年代中期開始「兩極化」。目前商業銀行信用貸款的利率不到10%,10年期公債殖利率僅1.4%,但非銀行業的貸款利率動輒超過20%。南韓經濟研究所專家指出,當民眾以20%以上的利率借錢時,很容易就倒債,因此倒債人數難免會持續增加。

趙南熙指出,南韓借款者信用評等共分10級,約有40%的借款者達不到第六級,無法取得銀行信用貸款。

家庭負債升高,使銀行更不願借錢給窮人。截至今年3月底止,南韓家庭負債占可支配所得比率達145.6%,比去年9月底時的140.7%進一步升高。

專家指出,由於經濟益發遲滯,更多民眾需要中等利率的信用貸款,但銀行卻不願借,使這些民眾的財務漏洞愈來愈大。

南韓國會已於今年2月通過法律,規定貸款利率不得超過27.9%;國會議員閔炳斗8月初提出法案,以保護倒債的民眾。但除非低收入者的所得提高,否則他們將在惡性循環中愈陷愈深。

南韓個人貸款。資料來源:南韓金融服務委員會

謝國忠:當心釀危機

南韓家庭負債已達紀錄高點,政府不應再以此做為提振經濟的工具,因為一旦再次遭受外來衝擊,家庭負債可能使南韓經濟陷入另一波危機。

曾準確預言1997-98年亞洲金融風暴的獨立經濟學家謝國忠表示,南韓政府若不改變債務策略,恐將面臨類似2008年美國遭遇的風暴。他說:「南韓家庭負債極高,增加速度比所得成長還快,顯示所得已不足以支應生活成本,與美國在2008年前的狀況非常類似。」

謝國忠指出,若全球經濟再次趨緩,南韓債務危機恐將成真:「若危機將發生,首先將是出口下滑。例如,假使全球經濟下挫,中國硬著陸,將引發失業潮甚至債務危機。」

截至3月底,南韓全國家庭負債已創1,224兆韓元紀錄,較一年前增加逾10%,約相當於家庭收入的160%。此外,南韓去年的家庭負債成長速度是新興經濟體中最快,負債占國內生產毛額(GDP)比高達88.4%。

謝國忠指出,南韓有兩點和當年的美國類似:財富分配懸殊,以及低借貸成本。低利率及寬鬆政策誘使民眾債台高築,但所得持續落後。他舉美國為例,2008年之前薪資成長停滯了10年,「對多數人來說,所得實際上已下滑。許多人不願降低生活水準,於是借貸因應。」

沒有留言:

發佈留言