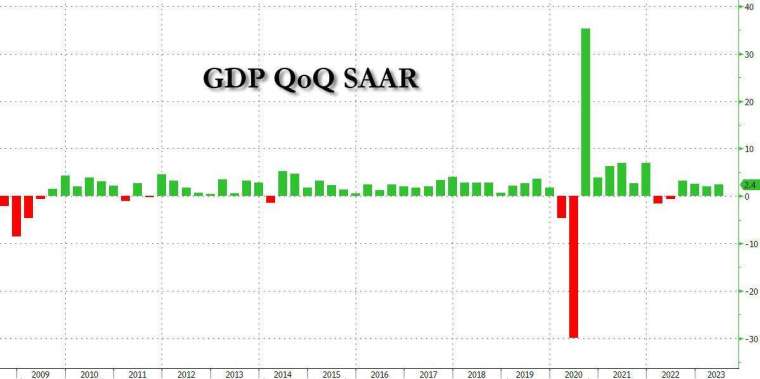

評析:2.4%是年化季增數據,同比是2.6%,也是優於預期且高過Q1的1.8%不少!

以同比來看,Q2個人消費支出成長2.3%,還算差強人意,最大問題在於投資衰退了3.1%,尤其不動產投資大幅衰退15.8%,一如許多機構所擔心的,美國商業不動產是潛在的大問題!!

看來美國真的能逃過衰退的命運!!

鉅亨網編譯段智恆2023/07/27 美國商務部周四(27 日)公布的數據顯示,美國第二季實質國內生產毛額(GDP)季增年率初值報 2.4%,增幅不僅超越第一季的 2%,也遠超出市場預期的 1.8%。第二季個人消費支出季增年率初值報 1.6%,儘管較前值 4.2% 有所回落,但仍遠超市場預期的 1.2%。

美國第二季 GDP 成長 2.4%,遠超市場預期。(圖:ZeroHedge)

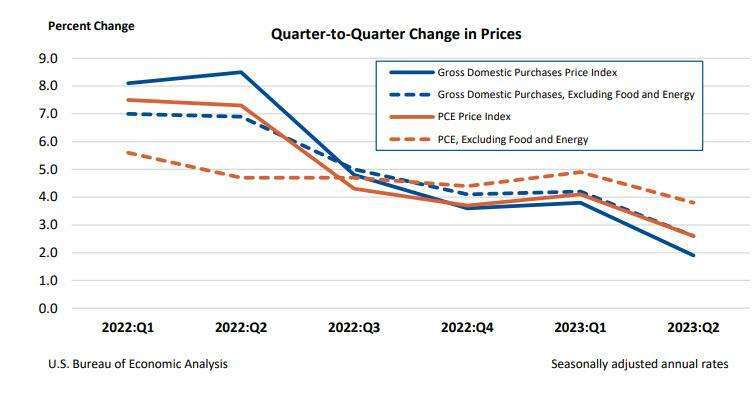

美國第二季 GDP 成長 2.4%,遠超市場預期。(圖:ZeroHedge)與此同時通膨數據也顯著放緩,聯準會(Fed)最為留意的個人消費支出(PCE)物價指數季增年率報 2.6%,較前值 4.1% 明顯放緩,而不含食品和能源的核心 PCE 物價指數季增年率報 3.8%,低於前值的 4.9%,同樣顯著放緩,略低於經濟學家預期。

美國第二季數據顯示通膨放緩。(圖:ZeroHedge)

美國第二季數據顯示通膨放緩。(圖:ZeroHedge)第二季 GDP 和 PEC 數據是聯邦公開市場委員會(FOMC)會議後公布的第一批美國經濟關鍵數據。由於 Fed 可能表示將繼續「依賴數據」,後續的經濟成長和通膨數據相當重要,而積極的數據可能會給美元指數帶來額外的支撐。

經濟衰退遠去 軟著陸有望

商務部公布數據顯示美國經濟仍有韌性,在通膨退燒和就業市場吃緊的情況下,對美國經濟貢獻高達三分之二的強勁消費者支出,成功阻止美國步入去年經濟學家普遍預期的衰退。

Fed 主席鮑爾仍對經濟「軟著陸」抱有希望,他表示 Fed 的工作人員現在預測,從今年下半年開始,經濟成長將明顯放緩,但考慮到最近經濟的韌性,他們不再預估衰退,因此確實有機會讓通膨回落到目標而不會造成大量失業。

美國商務部在 GDP 報告中表示,上季經濟成長反映消費者支出、企業資本支出以及私人企業庫存的增加。不過美國出口下降是拖累經濟成長的因素之一。

消費者支出推動經濟成長 但增速逐漸放緩

GDP 報告還顯示,與第一季相比,第二季美國消費者支出有所回落。第二季美國消費者支出季增年率初值報 1.6%,占全部經濟活動的 68%,比第一季的 4.2% 已出現較大程度放緩。

由於高利率,汽車、電器和經常貸款購買的其他產品變得更加昂貴。此外暫停三年後,美國學生貸款還款也將在下半年恢復,許多經向表明,美國民眾在疫情封鎖時期下儲存的積蓄已消耗得差不多了。儘管失業率依然很低,但就業成長和薪資成長已經放緩。

GDP 報告還指出,高利率也重傷美國房地產業。房地利率攀升導致美國房屋銷量大幅放緩。過去幾季,房地產一直在拖累美國經濟成長,住宅投資同步放緩。今年第二季,美國住宅投資季增年率萎縮 4.2%,幅度與第一季大致相同。

值得注意的是,消費者支出也並非支撐美國第二季經濟表現的唯一因素,非住宅固定投資季增年率報 7.7%,比第一季的 0.6% 大幅上升。

老師您好

回覆刪除如果美國真能逃過衰退,加上核心PCE欲減不易,那長天期公債還有盼頭嗎?謝謝您。

您好:

刪除關鍵還是看美國何時不升息,甚至降息。總有一天等到你...