勞動新制從2005年開始運作以來,年化報酬率僅2.25%,同一期間台股指數報酬3.36%(這還是用價格指數計算,用報酬指數算的話至少可以再高1~2%),全球投資等級債3.63%,新興債或高收債更都可以超過6%,就算把減稅效果算進去,勞動基金的績效一樣爛到不行!要不是政府強制,根本連加入都不要!!

不只勞動基金,四大基金都一樣爛!

與其拿錢讓政府匪類,還不如自己去投資,買進0050、0056或投資等級債...績效隨便都比政府操盤的好!

退休金算盤/自提退休金可節稅?一次搞懂

2019-05-05 19:09經濟日報 記者江睿智╱即時報導

2018年度個人綜合所得稅開始申報,勞保局提醒,在2018年度內有個人自願提繳退休金的勞工,報稅時請注意扣繳憑單所得總額是否已扣除自願提繳金額。

目前大多數勞工都適用勞退新制,包括僱主提繳及個人自願提繳,都存在於勞工專戶中,勞工年滿60歲才可以請領,未滿60歲喪失工作能力符合提前請領資格者,得提早請領退休金。提繳年資未滿15年,請一次退休金,年資超過15年,可選擇請領月退金或一次退休金。

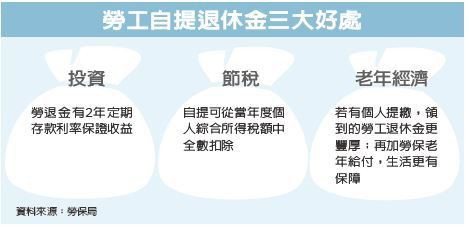

根據勞動部統計,截至去年底,勞退新制提繳企業達51.5萬家,僱主幫勞工提繳人數達677.7萬人,平均提繳工資約3.8萬元。不過,自願在薪資6%提繳的勞工僅有44.3萬人,雖然自提勞工不算多,但多為高薪勞工,平均提繳工資達6.4萬元,顯示高薪勞工有較高自提意願,自己替自己存退休金。

而高薪勞工自提退休金,還可以享有免課所得稅好處,對高薪勞工還可以達到節稅的好處。

勞保局表示,參加勞退新制的勞工,如在2018年度有個人自願提繳退休金,依照《勞工退休金條例》第14條規定,其個人自願提繳退休金的金額,得在當年度綜合所得總額中全數扣除。

勞保局舉例,A公司勞工小王去年每月工資總額5萬元,全年薪資所得(包含年終獎金)計70萬元,當年已自願提繳勞工退休金36,432元(提繳工資50,600元×6%×12個月),則A公司應為小王開立的扣繳憑單「給付總額」為663,568元(70萬元減去36,432元)。

勞保局表示,依規定勞工得自當年度所得總額中扣除的自願提繳金額,以月提繳工資上限15萬元的6%為限,也就是個人自願提繳退休金得自當年度綜合所得總額扣除金額以108,000元(15萬元×6%×12個月)為上限;勞工如果受僱於二個以上僱主,其扣除金額仍以108,000元為上限。

勞保局提醒勞工,若自願提繳金額未自扣繳憑單當年度個人所得總額中扣除,或金額有誤者,請洽事業單位盡速向各所轄國稅局分局或稽徵所申請更正,以免多繳稅款。

自提勞退金的勞工,享有節稅效果非常明顯。未來退休後,領出專戶退休金,月退金達約6.5萬元以上,一次領則達360萬元以上,才會達到課綜所稅門檻;勞動部官員表示,絕大多數勞工都不會達到此課稅門檻。換言之,勞工自提退休金幾乎是免課稅,建議勞工要多多自提,享受節稅的好處。

請教朱老師,如果稅額級距在12%以上,除了當年度繳稅能省稅外,也有遞延稅負的效果,當然若不從績效去看的話,

回覆刪除老師是否覺得若用遞延稅負的效果來看,及未來分期請領退休年金者,全年免稅扣除額為78萬1000元下,

若自提6%在稅額級距12%以上是可行的?

感謝老師的回覆^__^

您好:

刪除如果以78萬自提6%,適用稅率12%來試算,假設勞退基金年化績效3%,自行投資績效5%,只要6年勞退基金的累積績效就輸了。

感謝老師的回覆,若用年化及未來省的稅率12%加計進去,

刪除一個年化5%與3%加計12%(遞延免稅額的部分)換算累計報酬率真的6年就超過了,

感謝老師精闢的解說!

請教老師

回覆刪除這次看來印度選舉行情不明顯 還是再觀察看看 謝謝您

您好:

刪除確實這次在投票期間印股表現不怎麼樣,可能與近期陸股回檔整理有關。就看選後有沒有慶祝行情了。