評析:有需要的,自己看一下囉。

職場熊報 by Chloe 2021-06-01原文出處:https://www.518.com.tw/article/1216

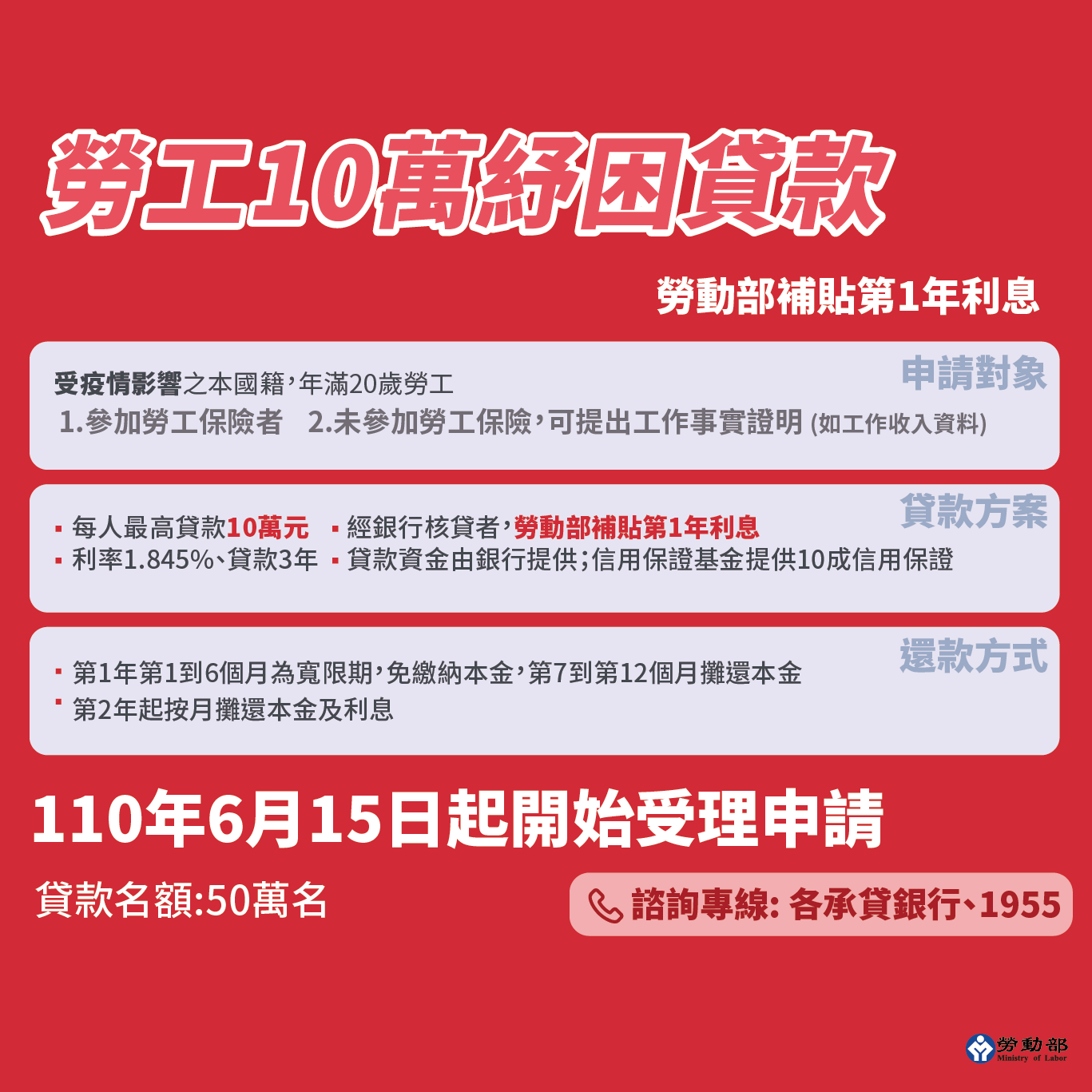

10萬元勞工紓困貸款何時才能申請呢?自從這波本土疫情來的又快又急後,也導致許多勞工朋友的生計大受影響。然而,除了各地縣市政府都盡快擬定紓困方案以外,大家最盼望的還是紓困貸款能迅速撥款。對此,行政院於3日正式宣布,將從6月15日起開始受理申請申請10萬元勞工紓困貸款,以解決不少人因為臨時停業而造成的經濟壓力。

由於去年勞動部就有開辦「勞工紓困貸款」,讓民眾可向銀行借10萬元,且第一年免利息,因此今年也採取同樣模式,推出50萬個名額,貸款年限為3年,貸款利率為1.845%,讓有需要的勞工朋友盡快獲得經濟上的協助。

申請勞工紓困貸款前的重點須知

針對這次的10萬元勞工紓困貸款,國發會主委龔明鑫也在近日表示,去年已經申請過勞工紓困貸款者且還款正常者,這次一樣還能再申請,加上去年紓困有經驗後,相關資訊資料已經蒐集完整,因此可以快速進行,免除行政流程、排隊等情況。

但另一方面,也因為去年勞工紓困貸款總共約有近92萬人成功獲貸,加上申貸資格門檻低,也出現不少民眾借錢拿去投資股市的亂象,甚至排擠到真正有需要的勞工朋友。因此,小編在此也想提醒大家,雖然勞工紓困貸款的申請資格很容易達成,但因目前只開放50萬名額,申請前請務必要思考再三阿!

勞工紓困貸款申請門檻&流程

正因為勞工紓困貸款是提供給大家在這段疫情艱困的時期,所需的緊急「救命錢」,因此申請條件多會放寬、「幾乎人人可貸」。而今天就由小編來為大家整理借貸流程的懶人包,也來幫大家釐清一下,什麼情況下還是有可能會申請失敗呢?

1. 申請對象

若按照去年的申請資格來看,勞工紓困貸款可申請對象為:年滿20歲的本國籍、有工作事實的勞工(若為軍、公、教無法辦理),且參加勞工保險者;而若沒有參加勞保者,有工作事實(例:提供薪資明細、工作收入資料等)也可以申請。對象包含有一定雇主勞工、自營作業者或無一定雇主勞工。

2. 申請流程

第1步:申請人請準備好雙證件(身分證、健保卡或駕照)、信用貸款申請書(由各銀行提供)、聲明書;沒有勞保的勞工,需另外檢附工作事實證明文件,例如工作收入證明。

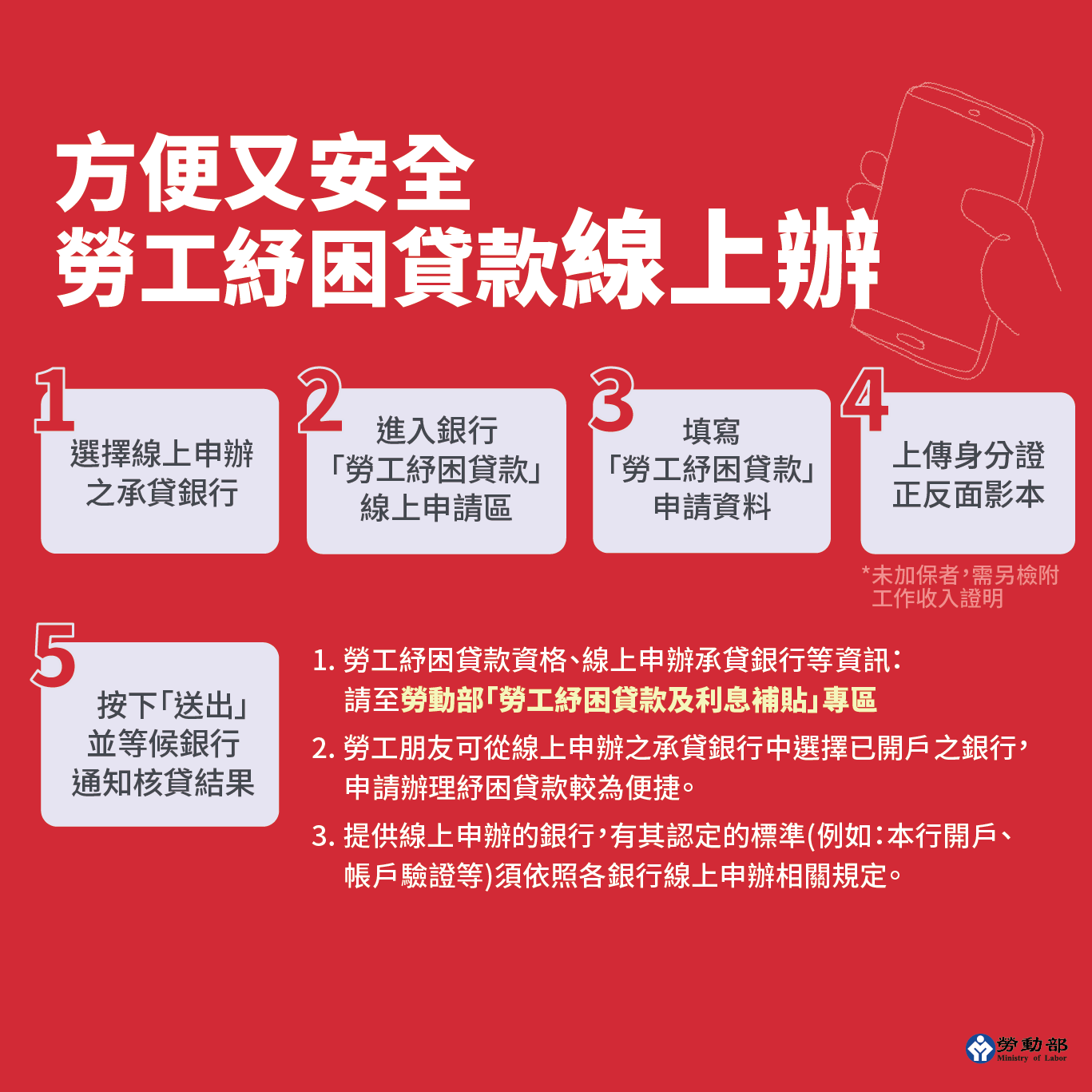

第2步:申請方式共分為「臨櫃申請」和「線上申請」2種。選擇「臨櫃申請」的民眾可至各承貸金融機構(公、民營銀行暨所屬分行或信用合作社)申辦;選擇「線上申請」的民眾,則可到各家承貸銀行網站填寫申請書、聲明書等相關內容。

第3步:不過,待線上資料送出後,仍需攜帶上述證件資料,親至銀行辦理對保、簽約流程,才算是完成全部申辦手續。完成申請後,最快3天內就能核貸、收到10萬元紓困貸款。

小編也建議疫情期間,大家可以盡量選擇自己平時有交易或金額往來的銀行辦理,像是薪轉戶、存款帳戶、信用卡銀行等,以避免屆時還要到銀行重新開戶,增加在外群聚的風險。

申請勞工紓困貸款常見QA解答

看完以上說明,不知道有沒有幫助你更了解申請勞工紓困貸款的流程呢?如果還是有一點點不清楚的地方,不妨參考以下QA,說不定能因此為你解惑喔!

Q1.為何大家都申請過,只有我不行?

雖然勞工紓困貸款,相較銀行提供的信貸,看似申請門檻較容易通過,但還有2種情況,可能導致你申貸失敗。一般來說,當你要向銀行借錢時,銀行方會去檢閱你的個人信用報告紀錄,也就是俗稱的「聯徵紀錄」。因此,若申請人出現以下情況,就會無法申請成功。

(1) 債務未還清

若銀行向金融聯合徵信中心查詢或徵授信過程中得知,申請人有債務未償清、繳款紀錄不佳(延滯期間達3個月以上或有信用卡消費款項逾期未繳納)、被發卡銀行強制停卡等紀錄,就無法成功申請10萬元勞工紓困貸款。

(2) 經票交所列為拒絕往來戶

另一方面,銀行也會透過票據交換所查詢,申請人所使用的票據是否有受到拒絕往來處分中,或是退票尚未清償註記之張數,已達應受拒絕往來處分標準。

Q2.貸款後,每個月要還多少錢?

此次勞工紓困貸款,一樣會比照去年模式,第一年利息由勞動部進行全額補貼,但申貸成功的勞工朋友仍需從第7個月開始攤還本金,並且還款期限同為3年。

舉例來說,以貸款金額 10 萬元、適用利率1.845%來計算:

(1) 第1個月至第6個月:免息、不需繳款。

(2) 第7個月至第12個月:仍是免息,但需要開始按月攤還本金,每月還款金額約3,334元。

(3) 第13個月至第36個月:按月平均攤還本金及利息,每月還款約3,398元。

因此,假設你借10萬元,最後歸還的總金額大概是101,546元,也代表你支付出去的3年利息粗估1,546元,算是相當優惠的貸款利率。不過,也因為每家銀行的計息方式不同,有的按日計息、有的計息日在月底,因此各家銀行要求的每月還款金額可能不太一樣,但差距很小,差不多都只差幾十元。

Q3.還款期限還沒到,我可以提早還嗎?

答案是可以的。申請勞工紓困貸款的民眾可以隨時提前還款或是結清款項,並不會收取提前清償違約金。

但要特別留意的是,從第7個月開始,若積欠貸款本金達3個月,勞動部將停止利息補貼,銀行也會針對貸款人未償還的部分進行追回。等貸款人恢復正常繳款後,勞動部才會再繼續補貼第一年的利息。

此外,根據勞動部統計,去年至今已有超過300人尚未按時還款已成呆帳,信保基金也提醒,若是還款有困難的勞工,可以向貸款銀行申辦延長貸款期間、或者債務協商,才能維持正常信用紀錄。

最後,看完上述勞工紓困貸款的介紹後,仍然對申貸有疑問的朋友,除了可至勞動部網站防疫專區瀏覽查詢更詳細的資訊以外,也可直接諮詢各申貸銀行或是直接撥打「1955勞工紓困專線中心」做電話洽詢喔!

沒有留言:

發佈留言