評析:價格不低,市場不穩,那就多看少做...

鉅亨買基金2019/10/02 21:30今年以來,英國脫歐、沙烏地阿拉伯煉油廠遭襲與中美貿易戰等風險性事件,一再打壓投資人信心。但美國股市卻又屢敗屢戰,持續在歷史高點徘徊,股市該買還是該賣?

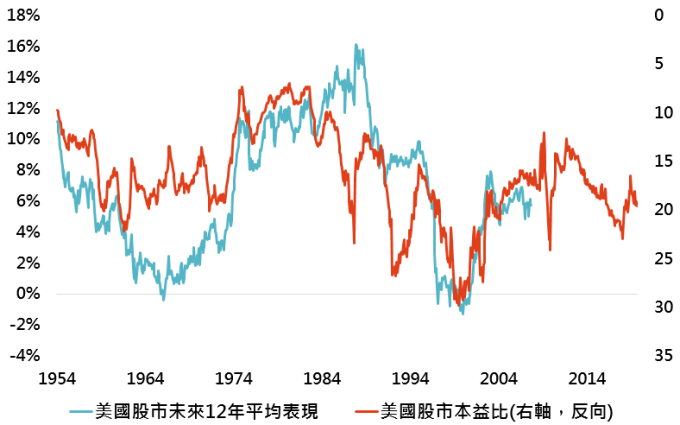

1. 股票估值左右未來股價表現

美國股市本益比與未來表現

資料來源:Bloomberg,採標普 500 指數,平均表現採幾何年化報酬率,「鉅亨買基金」整理,資料日期:2019/10/1。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

投資最重要法則便是低買高賣,先有買在低點,才能有第二步的賣在高點。從上圖可看出,當買進美股時的本益比越低,未來 12 年的平均報酬率就越高。買在低點,確實會帶來更高的潛在報酬。而若不幸買在高點,未來潛在報酬率也較容易不如預期(若投資人於 1999 年 6 月買入美股,未來 12 年平均年化報酬率為 - 0.3%),買進時機重要性不言而喻。

投資最重要法則便是低買高賣,先有買在低點,才能有第二步的賣在高點。從上圖可看出,當買進美股時的本益比越低,未來 12 年的平均報酬率就越高。買在低點,確實會帶來更高的潛在報酬。而若不幸買在高點,未來潛在報酬率也較容易不如預期(若投資人於 1999 年 6 月買入美股,未來 12 年平均年化報酬率為 - 0.3%),買進時機重要性不言而喻。

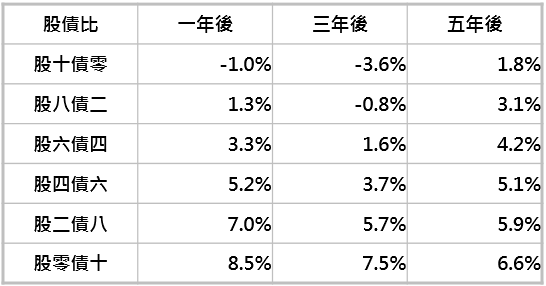

2. 時間也有成本,股債均衡配置更合適

既然買進時機很重要,那投資人是否該耐心等待,等到夠便宜時再出手就好?我們認為除非投資人投資時間可以拉長到無限,不然,在一輩子投資時間可能才 30 至 40 年的情況下,等待的成本可能大於好處(投資最重要的就是複利效果,縮短投資期限等於降低複利的威力)。從 1973 年以來,當美國股市本益比來到 25 倍以上時,未來 1 年與 5 年後,美股平均年化報酬率分別為 - 1% 與 1.8%,表現與持有現金相差不多;但若將股債比重調整成 40% 與 60% 時,未來 1 年與 5 年平均每年漲幅將提高至 5.2% 與 5.1%。股市本益比較高時,投資人該做的是提高債券比重,而非只持有現金。

美股本益比大於 25 倍時,未來對應資產組合表現(*)

資料來源:Bloomberg,「鉅亨買基金」整理,採標普 500 與美銀美林美國政府與機構債券指數,資料期間:1973-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。*績效為幾何平均年化報酬率。

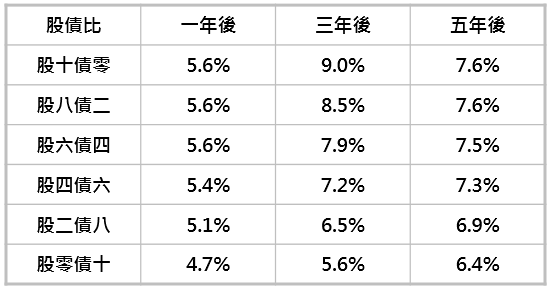

3. 股票或債券配置都不應過於極端

美股本益比介於 20 至 25 倍時,未來對應資產組合表現(*)

資料來源:Bloomberg,「鉅亨買基金」整理,採標普 500 與美銀美林美國政府與機構債券指數,資料期間:1973-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。*績效為幾何平均年化報酬率。

看到前一段的圖,應該很多投資人會問說,那為何不 100% 都持有債券,這樣未來幾年的平均報酬率都最高。「鉅亨買基金」堅信沒有人能準確預測未來,若下個月美股本益比就降低至 20 至 25 倍時,投資人該怎麼辦?馬上調整股債配置比重嗎?考量到每次進出都有的成本,還有買回到再申購間的時間差(錯過一兩個大漲日,對績效將有巨大影響),一開始就不要太極端持有股票或債券,才是更合適的策略(以股四債六為例,就算本益比降到 20 至 25 倍,未來 5 年平均年化報酬率也有 7.3%,不比全部股票遜色)。

看到前一段的圖,應該很多投資人會問說,那為何不 100% 都持有債券,這樣未來幾年的平均報酬率都最高。「鉅亨買基金」堅信沒有人能準確預測未來,若下個月美股本益比就降低至 20 至 25 倍時,投資人該怎麼辦?馬上調整股債配置比重嗎?考量到每次進出都有的成本,還有買回到再申購間的時間差(錯過一兩個大漲日,對績效將有巨大影響),一開始就不要太極端持有股票或債券,才是更合適的策略(以股四債六為例,就算本益比降到 20 至 25 倍,未來 5 年平均年化報酬率也有 7.3%,不比全部股票遜色)。

鉅亨投資策略

基金操作上,建議如下:

別觀望,調整債券比重更有用

經歷過今年反彈後,目前美股本益比為 19.6 倍,不貴也不便宜。建議投資人股票與債券配置都不要高於 80%,或低於 20%,以均衡的配置方式來對抗不確定性。

沒有留言:

發佈留言