而PCE數據也是大有問題,從發布的GDP數據來看,說Q1 核心PCE年增3.5%,但從各月份來看1到3月分別年增2.7%、2.8%及2.6%,試問,那Q1年增3.5%是如何算出來的!!??若不是造假,那就是其中一個數據有錯!

美4月ISM製造業指數跌至5個月低點 關稅與需求不振壓抑動能

鉅亨網編譯段智恆 綜合外電 2025-05-01 23:10美國製造業 4 月再度陷入萎縮,顯示企業在高昂的進口成本、貿易政策不確定性與成本壓力下,營運動能持續下滑。根據供應管理協會 (ISM) 與標普全球 (S&P Global) 周四 (5/1) 公布的數據,美國工廠活動連續第三個月萎縮,生產指數與新訂單指標同步下滑,製造業信心降至 10 個月低點。

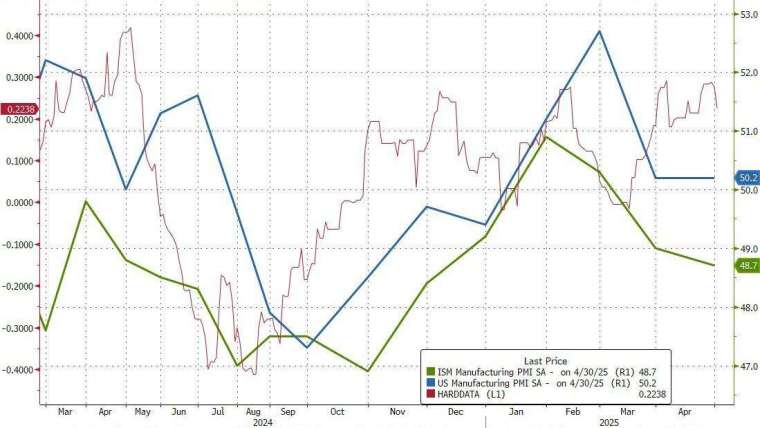

具體來看,ISM 製造業指數 4 月報 48.7,低於 3 月的 49,為去年 11 月以來最低,但仍略優於市場預期的 47.9。數值低於 50 即表示產業處於萎縮狀態。標普全球製造業採購經理人指數 (PMI) 則從初值 50.7 下修至 50.2,與 3 月持平,低於預期的 50.5。 美 4 月 ISM 製造指數跌至 5 個月低點,關稅與需求不振壓抑動能。(圖:ZeroHedge)

美 4 月 ISM 製造指數跌至 5 個月低點,關稅與需求不振壓抑動能。(圖:ZeroHedge)

儘管官方聲明指出該指數仍與 GDP 年化增長 1.8% 相符,但 ISM 報告顯示,工廠產出大幅下滑至 44,創下 2020 年疫情高峰以來最大跌幅。新訂單指數連續第三個月收縮,積壓訂單進一步下滑,顯示需求疲軟。

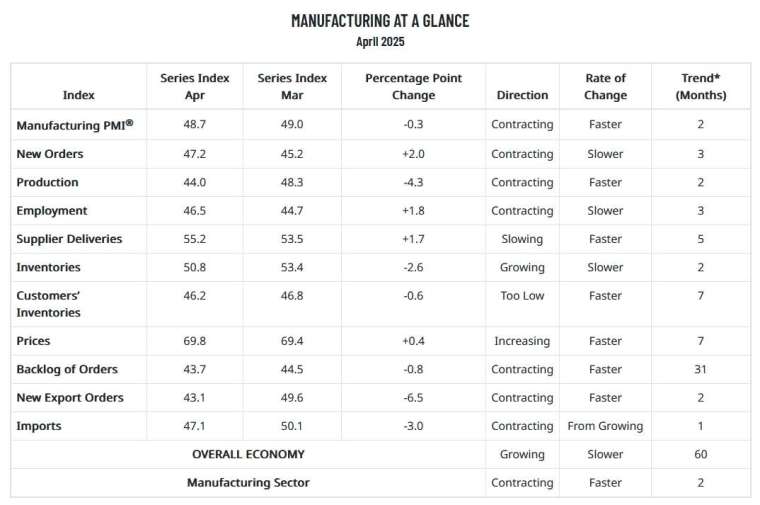

美國 4 月 ISM 製造業指數細項:新訂單指數報 47.2,前值 45.2

生產指數報 44.0,前值 48.3

僱傭指數報 46.5,前值 44.7

供應商交貨指數報 55.2,前值 53.5

存貨指數報 50.8,前值 53.4

客戶端存貨指數報 46.2,前值 46.8

價格指數報 69.8,前值 69.4

未完成訂單指數報 43.7,前值 44.5

出口訂單指數報 43.1,前值 49.6

原物料進口指數報 47.1,前值 50.1 圖:ISM

圖:ISM

關稅成本飆升 製造商憂「通膨+風險雙壓」

多家受訪製造商在報告中點名「關稅」為最大干擾因素,表示其對營運造成實質傷害。不僅中美進口商品被課以高達 145% 的關稅,報關流程、成本轉嫁機制、供應鏈變動與定價模型全數受影響。部分業者甚至因無法承擔風險,選擇不接來自中國的訂單。

例如一家電子零件公司指出:「中國進口價格大幅攀升,我們無法轉嫁給客戶,許多報價乾脆直接作廢。」另有化學業者坦言:「一階供應商直接課我們關稅,二階供應商則轉嫁額外費用,幾乎無處可逃。」

標普全球首席經濟學家威廉森 (Chris Williamson) 表示,儘管有部分產業受惠於「轉單效應」(因關稅導致的需求轉移),但這樣的利多仍不足以彌補其他企業因出口訂單下滑與成本上升所受損失。

生產與就業同步下滑 價格壓力仍在

報告顯示,製造商仍傾向去庫存、保守下單並持續縮減人力。ISM 的就業指數連續第三月下降,市場預期政府將於周五 (5/2) 公布的就業數據中,首次出現工廠就業人數減少。

另一方面,ISM 的價格指數則升至 2022 年 6 月以來高點,反映進口原料、物流與美元走弱等多重壓力疊加,導致成本節節升高。 美國製造業生產與就業同步下滑,價格壓力仍在。(圖:ZeroHedge)

美國製造業生產與就業同步下滑,價格壓力仍在。(圖:ZeroHedge)

儘管報告未明示美國短期將陷入衰退,但業界對前景普遍抱持謹慎態度,企業信心指數降至 10 個月以來最低點。分析師認為,若政策與市場訊號持續混亂,製造業回穩恐需更長時間。

美4月ISM製造業指數跌至5個月低點 關稅與需求不振壓抑動能

鉅亨網編譯段智恆 綜合外電 2025-05-01 23:10美國製造業 4 月再度陷入萎縮,顯示企業在高昂的進口成本、貿易政策不確定性與成本壓力下,營運動能持續下滑。根據供應管理協會 (ISM) 與標普全球 (S&P Global) 周四 (5/1) 公布的數據,美國工廠活動連續第三個月萎縮,生產指數與新訂單指標同步下滑,製造業信心降至 10 個月低點。

具體來看,ISM 製造業指數 4 月報 48.7,低於 3 月的 49,為去年 11 月以來最低,但仍略優於市場預期的 47.9。數值低於 50 即表示產業處於萎縮狀態。標普全球製造業採購經理人指數 (PMI) 則從初值 50.7 下修至 50.2,與 3 月持平,低於預期的 50.5。

美 4 月 ISM 製造指數跌至 5 個月低點,關稅與需求不振壓抑動能。(圖:ZeroHedge)儘管官方聲明指出該指數仍與 GDP 年化增長 1.8% 相符,但 ISM 報告顯示,工廠產出大幅下滑至 44,創下 2020 年疫情高峰以來最大跌幅。新訂單指數連續第三個月收縮,積壓訂單進一步下滑,顯示需求疲軟。

美國 4 月 ISM 製造業指數細項:新訂單指數報 47.2,前值 45.2

生產指數報 44.0,前值 48.3

僱傭指數報 46.5,前值 44.7

供應商交貨指數報 55.2,前值 53.5

存貨指數報 50.8,前值 53.4

客戶端存貨指數報 46.2,前值 46.8

價格指數報 69.8,前值 69.4

未完成訂單指數報 43.7,前值 44.5

出口訂單指數報 43.1,前值 49.6

原物料進口指數報 47.1,前值 50.1

圖:ISM關稅成本飆升 製造商憂「通膨+風險雙壓」

多家受訪製造商在報告中點名「關稅」為最大干擾因素,表示其對營運造成實質傷害。不僅中美進口商品被課以高達 145% 的關稅,報關流程、成本轉嫁機制、供應鏈變動與定價模型全數受影響。部分業者甚至因無法承擔風險,選擇不接來自中國的訂單。

例如一家電子零件公司指出:「中國進口價格大幅攀升,我們無法轉嫁給客戶,許多報價乾脆直接作廢。」另有化學業者坦言:「一階供應商直接課我們關稅,二階供應商則轉嫁額外費用,幾乎無處可逃。」

標普全球首席經濟學家威廉森 (Chris Williamson) 表示,儘管有部分產業受惠於「轉單效應」(因關稅導致的需求轉移),但這樣的利多仍不足以彌補其他企業因出口訂單下滑與成本上升所受損失。

生產與就業同步下滑 價格壓力仍在

報告顯示,製造商仍傾向去庫存、保守下單並持續縮減人力。ISM 的就業指數連續第三月下降,市場預期政府將於周五 (5/2) 公布的就業數據中,首次出現工廠就業人數減少。

另一方面,ISM 的價格指數則升至 2022 年 6 月以來高點,反映進口原料、物流與美元走弱等多重壓力疊加,導致成本節節升高。

美國製造業生產與就業同步下滑,價格壓力仍在。(圖:ZeroHedge)儘管報告未明示美國短期將陷入衰退,但業界對前景普遍抱持謹慎態度,企業信心指數降至 10 個月以來最低點。分析師認為,若政策與市場訊號持續混亂,製造業回穩恐需更長時間。

沒有留言:

發佈留言