再這樣下去,川帝很快就可以躺平了:11月的期中選舉共和黨也別選了,一旦民主黨重掌兩院,川帝絕對會創紀錄的第三次被彈劾(一月川帝被彈劾的機率就已接近60%了,更不用說現在!!),而且將永垂青史,後無來者可以再破川帝的紀錄(美國歷史上就只川帝曾被彈兩次,三次更前所未有)!後兩年也就像川帝1.0一樣,再次跛腳,最慘,甚至會罷免(若兩院都通過彈劾,川帝就得下台了)!!呵呵呵~~

通膨升溫訊號浮現!美1月PPI升幅超預期 Fed降息更添阻力

鉅亨網編譯段智恆 綜合外電2026-02-27 21:36美國 1 月生產者物價指數 (PPI) 高於市場預期,核心 PPI 亦明顯升溫,顯示上游通膨壓力仍具韌性。服務價格大幅上揚成為主要推手,抵銷能源價格回落影響。數據強化市場對聯準會 (Fed) 短期內維持利率不變的預期,並為即將公布的個人消費支出 (PCE) 物價指數增添上行風險。

美國勞工統計局 (BLS) 周五 (27 日) 公布,1 月 PPI 按月上升 0.5%,高於市場預期的 0.3%,亦高於去年 12 月上修後的 0.4%,創去年 9 月以來最大升幅;按年成長 2.9%,略低於 12 月的 3.0%。

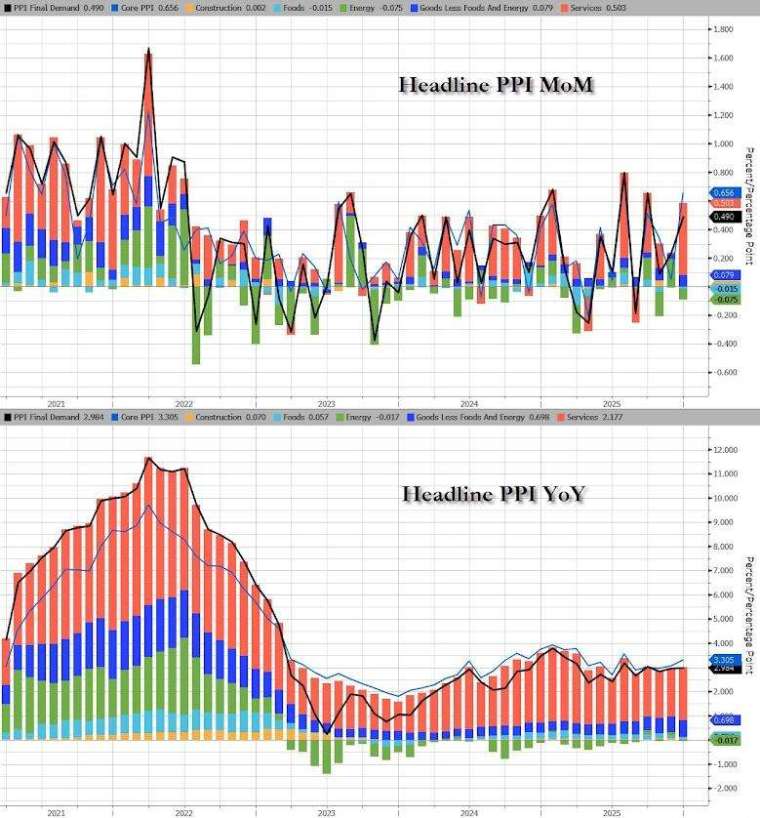

1 月 PPI 成長. 0.5%,創去年 9 月以來最快增速。(圖:ZeroHedge)

1 月 PPI 成長. 0.5%,創去年 9 月以來最快增速。(圖:ZeroHedge)剔除食品與能源的核心 PPI 按月上升 0.8%,按年成長 3.6%,雙雙高於預期,顯示基礎通膨動能仍具韌性。

1 月核心 PPI 年升幅超預期。(圖:ZeroHedge)

1 月核心 PPI 年升幅超預期。(圖:ZeroHedge)數據公布後,美股期貨走低,美國公債殖利率縮減跌幅。由於 PPI 部分項目將納入 Fed 偏好的 PCE 物價指數計算,市場密切留意其對後續核心 PCE 走勢的影響。BLS 預計 3 月 13 日公布 1 月 PCE 數據。

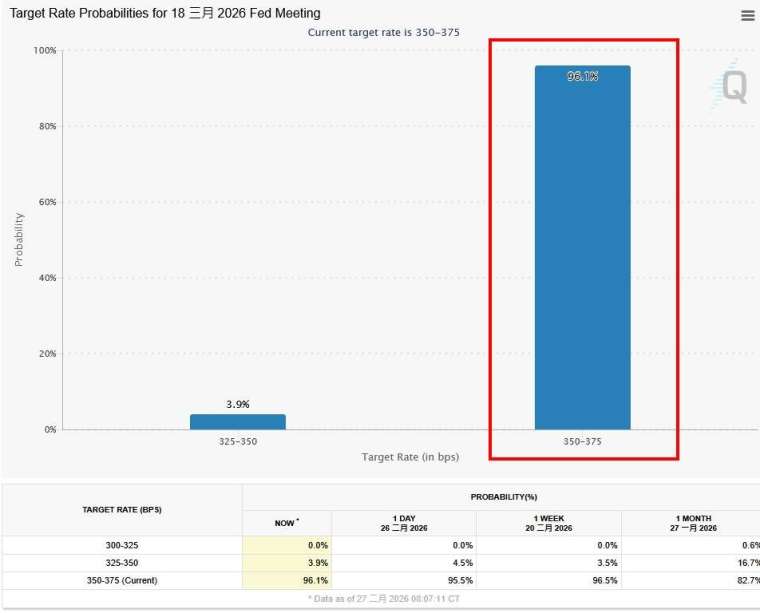

市場認為 Fed 下個月降息機率微乎其微。(圖:芝商所 FedWatch 工具)

市場認為 Fed 下個月降息機率微乎其微。(圖:芝商所 FedWatch 工具)服務價格飆升 成上游通膨主因

1 月 PPI 升幅主要來自服務價格按月上升 0.8%,為去年 7 月以來最大增幅。其中,衡量批發與零售商利潤變化的貿易服務價格上升 2.5%,專業與商業設備批發利潤更大增 14.4%,顯示部分企業可能將進口關稅與成本壓力轉嫁至市場。運輸與倉儲服務價格上升 1.0%,而扣除貿易、運輸與倉儲後的服務價格則持平。

1 月 PPI 升幅主要來自服務價格。(圖:ZeroHedge)

1 月 PPI 升幅主要來自服務價格。(圖:ZeroHedge)在細項方面,服飾與鞋類零售、化學品批發、電信服務以及健康美容與食品零售價格均上揚;不過,系統軟體出版與旅館住宿價格則出現回落。連續數月批發價格表現偏強,反映通膨降溫進展仍然緩慢。

能源回落 商品價格增速不一

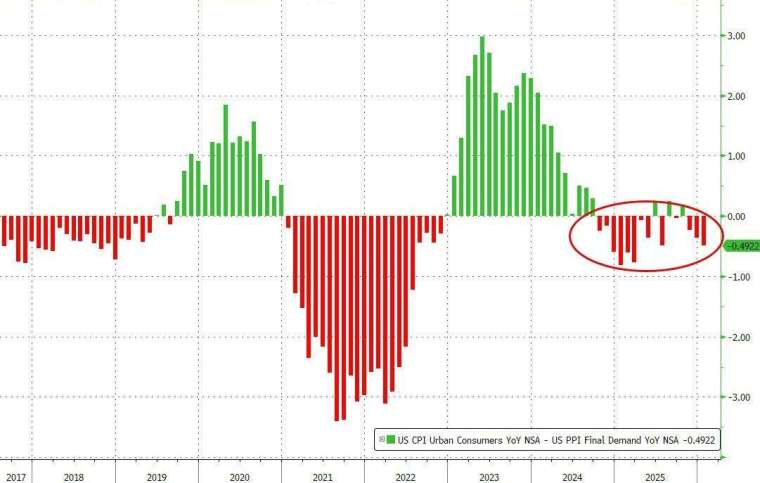

與服務價格形成對比的是,商品價格按月下跌 0.3%,為去年 3 月以來最大降幅。能源價格下滑 2.7%,食品價格下降 1.5%,其中汽油價格下跌 5.5%,為商品價格回落主因。不過,排除食品與能源後的商品價格仍上升 0.7%,為 2022 年初以來較大升幅之一,顯示部分原物料與製造成本仍承壓。

部分原物料與製造成本仍承壓。(圖:ZeroHedge)

部分原物料與製造成本仍承壓。(圖:ZeroHedge)部分分析指出,若核心 PPI 持續走強,可能對核心 PCE 形成上行壓力。市場此前預估,1 月核心 PCE 按月升幅可能達 0.5%,按年約 3.1%。在通膨距離 Fed 的 2% 目標仍有差距,加上就業市場近期呈現穩定跡象下,決策官員短期內降息的急迫性不高。去年底連續三次降息後,Fed 料將觀察更多通膨與勞動市場數據,再決定後續政策方向。

沒有留言:

發佈留言