評析:說投資人基於避險賣股買債,倒也未必。德國DAX指數今年迄今上漲12.44%,相較於道瓊的上漲13.54%,其實差距也不大。就算以代表整體歐洲市場的的Stoxx 歐洲600指數來看,今年上漲11.99%,也沒理由說是看壞歐洲。

鉅亨網編輯江泰傑2019/08/04 13:01

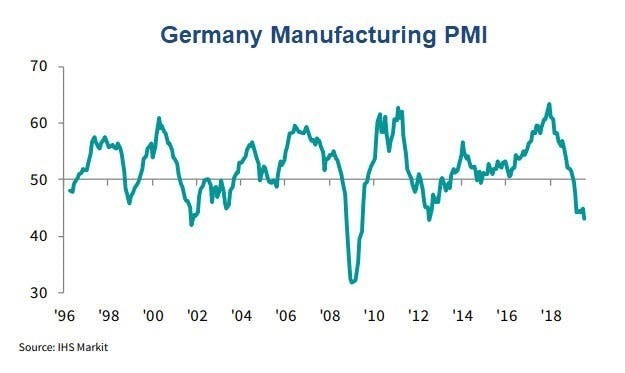

全球製造業衰退程度,已經超出市場預期,值得關注的是連歐元區的核心大國—德國,其製造業惡化的程度也正在加速,反映出德國經濟衰退已經近在咫尺。

德國製造業 PMI 圖片來源:IHS Markit

德國製造業 PMI 圖片來源:IHS Markit而投資人對於對於德國經濟的擔憂,充分反映在德國公債殖利率走勢上,週五 (2 日) 德國 30 年期公債殖利率盤中跌至負利率,這是德債 30 年期史上首次出現負利率之狀況。

30 年期德債殖利率於週五 (2 日) 盤中一度跌至負利率水平 圖片來源:investing.com

30 年期德債殖利率於週五 (2 日) 盤中一度跌至負利率水平 圖片來源:investing.com面對歐洲越來越困難的經濟局面,歐洲央行總裁已經給出強烈的降息暗示,市場預期,9 月份,歐洲央行將採取更為激進的資產購買計畫,即重啟 QE。

此前 7 月份 摩根大通 / Markit 公布全球製造業 PMI 指數,也是呈現連續 15 個月下滑,此外,出口分類指數再度惡化,達 48.3,是自 2012 年 10 月以來的最差水準,其中,以歐元區製造業衰退特別明顯,從 2017 年 12 月高點至今,歐元區製造業景氣持續在下滑中。

同時,德國企業情緒指數已經降到 2009 年金融危機時期低點,且德國製造業就業情況正加速惡化中,即使服務業整體的就業成長仍然相對強勁,遠超過 50 臨界點之上。但製造業若持續沒有復甦跡象,服務業榮景預估不太可能持續很長時間。

此外,從德國各個服務業的信心指數來看,包括零售、建築等產業的情緒指數明顯出現下滑,這意味著德國離經濟衰退並不遙遠。

德國經濟疲軟反映在公債殖利率上,自 2000 年以來,德國公債殖利率整體呈現下滑趨勢。在 8 月 2 日,德國 30 年期公債殖利率首度降至 0% 以下時,德國全數公債殖利率已進入「負領域」。

在這之前,2012 年 6 月 1 日,德國 2 年期公債殖利率首次觸及負值,接著在 2016 年 7 月 14 日,則是德國 10 年期公債殖利率跌至零以下。

另一個值得注意的焦點是,德國 10 年期公債殖利率目前已低於日本 10 年期公債殖利率。

當然這個危機不僅僅是在德國,其他歐洲國家公債殖利率也非常瘋狂。歐洲主要各國 (除英國外) 公債已經全面陷入負利率,占全球負利率資產比重高達 43%。

從以上種種現象來看,歐洲央行的刺激政策勢必要進一步升級,才能維護歐洲經濟平穩。根據最新 OIS 指數顯示,市場對於歐洲央行降息預期持續升溫,9 月份歐洲央行利率會議上降息 10 個基點的機率一度來到 100%。

沒有留言:

發佈留言