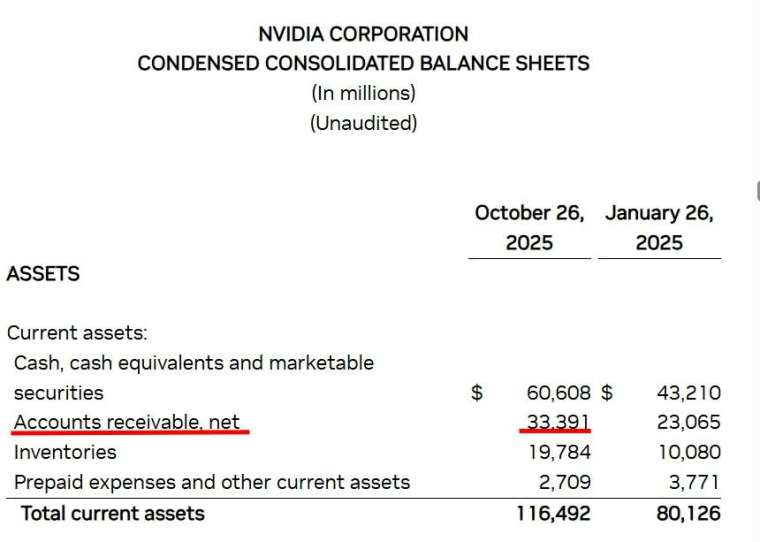

輝達Q3營收570億美金,季增22%,年增62%,但應收帳款從 230.65 億美元增至 333.91 億美元,季增103億美元,增幅高達近45%,明顯不合理,這意謂許多客戶買了貨卻掛帳(換算起來等於Q3的營收有22.8%是掛帳),但不知道何時可以收到?更擔心會不會收不到!?尤其此刻許多人開始對AI是否有泡沫的問題產生疑慮,勢必更擔心會不會有客戶大量買貨後因為沒有對等的收益而倒帳!!

當然,企業間做生意,尤其這麼大筆的生意,延後個幾天付款是家常便飯,像在台灣1到3個月都算合理的數字,只是輝達一口氣增加了這麼多AR,自然令人產生疑慮。

此外,輝達Q3的存貨週轉天數從91.8天上升到103.16天也是個令人有疑慮的地方!不都說生意很好嗎?怎會存貨週轉天數不減反增,而且增加幅度不小,這豈不矛盾?不過這未必真的有問題,也可能解釋為輝達因為擔心生意越來越好,所以增加備貨,但這些備貨(或稱備料比較合適)只是半成品,不是可以立即出貨的成品,因此會先掛在會計帳上的庫存,這未必是壞事。過去台積電也曾有過類似的現象(從2020年到2023年Q2,曾一路從48天增加到92天,直到之後才下降)。因此,到底是哪種原因導致存貨週轉天數增加,就不得而知了。

總括來說,輝達到底有沒有問題?只能靠時間證明了...

圖表來源:財經M平方

財報炸裂也救不了?輝達狂飆變跳水 華爾街驚呼「應收帳款」嚇壞市場

鉅亨網編譯羅昀玫 綜合外電2025-11-21 04:47人工智慧 (AI) 巨頭輝達 (NVDA-US) 週四 (20 日) 上演大逆轉,早盤還氣勢如虹飆逾 5%,午後卻急墜翻黑,跌幅一路擴大至超過 3%,儘管輝達發布亮眼財報與強勁財測。市場人士指出,執行長黃仁勳雖試圖緩解外界對「AI 泡沫」的疑慮,但看空者仍因應收帳款增加而保持觀望;看多者則認為這與營收激增相符。

Bokeh Capital Partners 執行長兼創辦人 Kimberly Forrest 指出,輝達應收帳款明顯攀升的情況,可能成為讓交易員卻步的關鍵因素。

最新財報顯示,輝達第三季應收帳款從 230.65 億美元增至 333.91 億美元,有四家直接客戶的銷售額佔比超過總營收的 10%。客戶 A 佔 22%,客戶 B 佔 15%,客戶 C 佔 13%,客戶 D 佔 11%。

Forrest 質疑,若產品真如外界所稱「供不應求」,市場自然會想知道:「既然東西賣得這麼快,為何貨款沒有及時入帳?」 輝達 Q3 應收帳款明顯攀升 (圖:輝達)

輝達 Q3 應收帳款明顯攀升 (圖:輝達)

Miller Tabak 市場策略師 Matt Maley 也認為,週四的市場氣氛受到一項根本性疑慮牽動,即 AI 是否能創造足夠的營收與利潤來支撐當前龐大的基礎建設投入。

他強調:「AI 的獲利能力是否真如市場所預期,這才是所有投資人心中最關鍵的問題。」

他亦補充,交易員擔心如今針對 AI 的投資在五年後是否依然具有利潤。「因此,投資人會認為『我得先獲利了結一些籌碼』。」

知名分析師陸行之看好輝達有望帶動科技股止跌回穩,不過他也點出「唯一的遺憾」在於輝達庫存仍在堆高。他提醒,供應鏈最擔心的情況,就是大客戶在旺季時大量下單,卻在之後突然急轉向,造成整體供應鏈承壓。

Stifel 分析師 Ruben Roy 研判,關於 AI 基礎設施支出增長恐難以為繼的擔憂,不太可能消退。

Elazar Advisors 分析師 Chaim Siegel 指出,輝達目前的爆炸性成長,有相當大一部分其實來自「本身仍在虧損的新創公司」或「尚未獲利的 AI 專案」。

他警告,這種封閉式循環一旦反轉,結果可能會相當慘烈。除非這些公司同時踩剎車、減少支出並開始展現獲利,但他強調,這幾乎是不可能發生的情況。輝達週四跌幅一路擴大至超過 3%

不過,Jefferies 分析師 Brian Curtis 指出,在市場充滿 AI 疑慮之際,輝達藉 GB300 出貨交出優於預期的成績,有助支撐年底前的 AI 投資情緒,並將目標價自 240 美元上調至 250 美元。

投行 Melius Research 分析師 Ben Reitzes 也將目標價自 300 美元升至 320 美元,分析師認為營收加速超過 65%,加上在大規模下仍維持高利潤率,再加上 AI 正帶來他這輩子看過最大的科技變革,使其估值應高於明年預估盈餘的約 25 倍。

黃仁勳:Blackwell 火熱到難以置信 駁斥 AI 泡沫

輝達公布 2026 財年第三季 (截至 2025 年 10 月 26 日) 財報,調整後每股盈餘 1.30 美元,優於去年同期的 0.78 美元;營收報 570.1 億美元,年增 62%,也超越市場預期的 548 億美元。

佔主要收入來源的資料中心業務,包括新一代 Blackwell 與前一代 Hopper 系列,本季營收成長 66% 至 512.2 億美元,明顯優於預估。

財務長 Colette Kress 表示,Blackwell 帶動的需求使公司擁有前所未見的營運可見度,並重申輝達從今年初至 2026 年底的營收可見度已達 5000 億美元,未來仍具額外成長空間。

她指出,長期機會中約有一半來自超大規模業者 (Hyperscalers) 加速導入生成式 AI 與加速運算。

Blackwell 的出貨受微軟 (MSFT-US)、亞馬遜 (AMZN-US) 及 Alphabet (GOOGL-US) 等科技巨頭推動,黃仁勳形容需求「爆表」,雲端 GPU 幾乎全面售罄。 Kress 補充,GB300 晶片在本季約占 Blackwell 營收的三分之二。

輝達資料中心旗下的網路設備同樣保持強勁,營收較去年大增 162%。遊戲業務方面,本季營收成長 30% 至 42.7 億美元,毛利率為 73.6%,略高於市場預期的 73.4%。

在中國市場與地緣政治方面,Kress 表示,輝達專為中國設計的新 H20 晶片本季銷售約 5000 萬美元,而美國更嚴格的出口限制使 Hopper 世代產品的「大額採購訂單」未能落地。她強調公司對此結果感到失望,但仍將持續與監管單位溝通。

針對外界對 AI 泡沫的質疑,執行長黃仁勳強調,輝達看到的是截然不同的局面,由三項平台轉移同時推動:從 CPU 到 GPU 的加速運算;

生成式 AI 取代傳統機器學習;

以及代理式 AI 的新應用。

他指出,不僅超大規模客戶,更多產業也正轉向輝達平台,且公司技術能支持所有主要 AI 模型,包括 OpenAI、Anthropic、xAI 與 Gemini。

他還回應外界對與 OpenAI「循環投資」的質疑,強調此舉旨在擴大生態系並支持合作夥伴成長。

展望後市,輝達預估第四財季營收約為 650 億美元,正負 2%,高於市場預估的 618.4 億美元。

Kress 再度強調,公司對至 2026 年的營收仍具超過 5000 億美元的可見度,隨著更多產業導入代理式 AI,後續仍有進一步提升空間。

鉅亨網編譯羅昀玫 綜合外電2025-11-21 04:47人工智慧 (AI) 巨頭輝達 (NVDA-US) 週四 (20 日) 上演大逆轉,早盤還氣勢如虹飆逾 5%,午後卻急墜翻黑,跌幅一路擴大至超過 3%,儘管輝達發布亮眼財報與強勁財測。市場人士指出,執行長黃仁勳雖試圖緩解外界對「AI 泡沫」的疑慮,但看空者仍因應收帳款增加而保持觀望;看多者則認為這與營收激增相符。

Bokeh Capital Partners 執行長兼創辦人 Kimberly Forrest 指出,輝達應收帳款明顯攀升的情況,可能成為讓交易員卻步的關鍵因素。

最新財報顯示,輝達第三季應收帳款從 230.65 億美元增至 333.91 億美元,有四家直接客戶的銷售額佔比超過總營收的 10%。客戶 A 佔 22%,客戶 B 佔 15%,客戶 C 佔 13%,客戶 D 佔 11%。

Forrest 質疑,若產品真如外界所稱「供不應求」,市場自然會想知道:「既然東西賣得這麼快,為何貨款沒有及時入帳?」

輝達 Q3 應收帳款明顯攀升 (圖:輝達)Miller Tabak 市場策略師 Matt Maley 也認為,週四的市場氣氛受到一項根本性疑慮牽動,即 AI 是否能創造足夠的營收與利潤來支撐當前龐大的基礎建設投入。

他強調:「AI 的獲利能力是否真如市場所預期,這才是所有投資人心中最關鍵的問題。」

他亦補充,交易員擔心如今針對 AI 的投資在五年後是否依然具有利潤。「因此,投資人會認為『我得先獲利了結一些籌碼』。」

知名分析師陸行之看好輝達有望帶動科技股止跌回穩,不過他也點出「唯一的遺憾」在於輝達庫存仍在堆高。他提醒,供應鏈最擔心的情況,就是大客戶在旺季時大量下單,卻在之後突然急轉向,造成整體供應鏈承壓。

Stifel 分析師 Ruben Roy 研判,關於 AI 基礎設施支出增長恐難以為繼的擔憂,不太可能消退。

Elazar Advisors 分析師 Chaim Siegel 指出,輝達目前的爆炸性成長,有相當大一部分其實來自「本身仍在虧損的新創公司」或「尚未獲利的 AI 專案」。

他警告,這種封閉式循環一旦反轉,結果可能會相當慘烈。除非這些公司同時踩剎車、減少支出並開始展現獲利,但他強調,這幾乎是不可能發生的情況。輝達週四跌幅一路擴大至超過 3%

不過,Jefferies 分析師 Brian Curtis 指出,在市場充滿 AI 疑慮之際,輝達藉 GB300 出貨交出優於預期的成績,有助支撐年底前的 AI 投資情緒,並將目標價自 240 美元上調至 250 美元。

投行 Melius Research 分析師 Ben Reitzes 也將目標價自 300 美元升至 320 美元,分析師認為營收加速超過 65%,加上在大規模下仍維持高利潤率,再加上 AI 正帶來他這輩子看過最大的科技變革,使其估值應高於明年預估盈餘的約 25 倍。

黃仁勳:Blackwell 火熱到難以置信 駁斥 AI 泡沫

輝達公布 2026 財年第三季 (截至 2025 年 10 月 26 日) 財報,調整後每股盈餘 1.30 美元,優於去年同期的 0.78 美元;營收報 570.1 億美元,年增 62%,也超越市場預期的 548 億美元。

佔主要收入來源的資料中心業務,包括新一代 Blackwell 與前一代 Hopper 系列,本季營收成長 66% 至 512.2 億美元,明顯優於預估。

財務長 Colette Kress 表示,Blackwell 帶動的需求使公司擁有前所未見的營運可見度,並重申輝達從今年初至 2026 年底的營收可見度已達 5000 億美元,未來仍具額外成長空間。

她指出,長期機會中約有一半來自超大規模業者 (Hyperscalers) 加速導入生成式 AI 與加速運算。

Blackwell 的出貨受微軟 (MSFT-US)、亞馬遜 (AMZN-US) 及 Alphabet (GOOGL-US) 等科技巨頭推動,黃仁勳形容需求「爆表」,雲端 GPU 幾乎全面售罄。 Kress 補充,GB300 晶片在本季約占 Blackwell 營收的三分之二。

輝達資料中心旗下的網路設備同樣保持強勁,營收較去年大增 162%。遊戲業務方面,本季營收成長 30% 至 42.7 億美元,毛利率為 73.6%,略高於市場預期的 73.4%。

在中國市場與地緣政治方面,Kress 表示,輝達專為中國設計的新 H20 晶片本季銷售約 5000 萬美元,而美國更嚴格的出口限制使 Hopper 世代產品的「大額採購訂單」未能落地。她強調公司對此結果感到失望,但仍將持續與監管單位溝通。

針對外界對 AI 泡沫的質疑,執行長黃仁勳強調,輝達看到的是截然不同的局面,由三項平台轉移同時推動:從 CPU 到 GPU 的加速運算;

生成式 AI 取代傳統機器學習;

以及代理式 AI 的新應用。

他指出,不僅超大規模客戶,更多產業也正轉向輝達平台,且公司技術能支持所有主要 AI 模型,包括 OpenAI、Anthropic、xAI 與 Gemini。

他還回應外界對與 OpenAI「循環投資」的質疑,強調此舉旨在擴大生態系並支持合作夥伴成長。

展望後市,輝達預估第四財季營收約為 650 億美元,正負 2%,高於市場預估的 618.4 億美元。

Kress 再度強調,公司對至 2026 年的營收仍具超過 5000 億美元的可見度,隨著更多產業導入代理式 AI,後續仍有進一步提升空間。

沒有留言:

發佈留言