評析:若只是回到1.15上下,不過就是正常波動範圍罷了,有啥好講的?

歐元要真正「重生」,還是要等QE結束且利率至少回到正值才有可能。基本上這兩件事明年都還不可能發生。

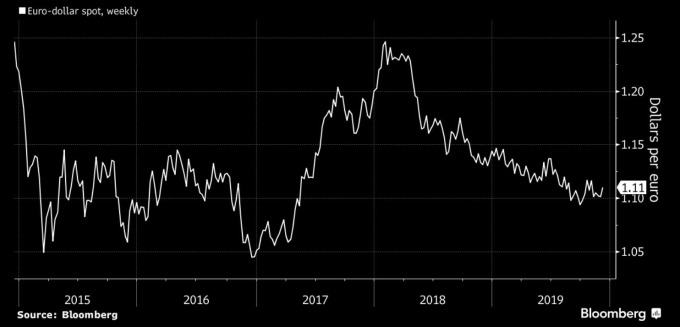

鉅亨網編譯張詩苡2019/12/09 21:30《彭博》報導,2020 年歐元匯價的攀升幅度,將有可能跌破一眾華爾街分析師的眼鏡,目前歐元兌美元匯價為 1.1050 上下,《彭博》預估,至明年 3 月歐元匯價將有望攀升至 1.12,並於 2020 年底達 1.15。

歐元兌美元歷史匯價 (圖:Bloomberg)

歐元兌美元歷史匯價 (圖:Bloomberg)《彭博》表示,華爾街有可能低估了歐洲財政刺激政策,對於歐元匯價的潛在影響力。

今年以來,由於歐洲央行所採取的負利率政策,使得歐元的借入成本降低,造成投資人在進行「貨幣利差交易 (carry trade)」時,傾向以歐元作為融資貨幣 (funding currency),透過借入低收益率的歐元,來投資高報酬率的貨幣及其他資產。而由於投資人傾向借入歐元,而非將歐元作為資產持有,因而壓抑了歐元匯價的漲勢。

但是,近期負利率政策,受到歐元區各國財政部長的強烈反對,市場分析師亦表示,負利率政策將會導致金融機構獲利萎縮、以及抑制消費支出等負面影響。因此市場預期,歐洲央行總裁拉加德 (Lagarde) 將會於週四 (12 日) 的利率決議中,調整現行的貨幣寬鬆政策,並加強財政刺激工具的使用。

隨著各界對於歐元區的負利率政策表示反對意見,預期歐元匯率的波動性將會上升,另外,中美貿易談判及脫歐議題,預期將於 2020 年逐漸明朗化,屆時也將會提高歐元的價格波動率,使歐元失去作為「貨幣利差交易」融資貨幣的優勢。

沒有留言:

發佈留言