金融海嘯時,2009年Q3台灣GDP衰退1.13%,但Q4暴升到成長8.58%,就是典型的經濟V型反轉。2003年台灣發生SARS,當年Q2經濟衰退1.15%,但Q3立刻反彈為成長5.41%,也是典型V型反轉。

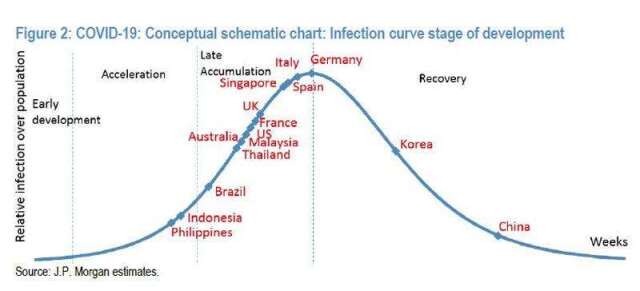

因此當前肺炎若能很快消退,經濟是有可能V型反彈,只是目前看來疫情大概短時間內都不會消失。尤其以附圖的預測來看,(如果準的話)大部分的國家都還沒來到高峰...

別想得太美了?美銀:經濟不會V型復甦

鉅亨網編譯凌郁涵2020/04/13 21:00

在過去的三週內,股價從 3 月 24 日的低點開始大幅反彈,很大程度上歸功於聯準會 (Fed) 在近期接連推動的、超過 5 兆美元的救市計畫,人們也越來越堅信,隨著疫情趨緩,V 型復甦即將到來,不過,美國銀行卻認為,依然不可能出現 V 型復甦。

市場上越來越多的人認為危機即將結束,有部分人士認為,各國正致力扭轉武漢肺炎病例曲線,嚴格的封鎖措施也將加速疫情的進程,並帶來全球經濟 V 型復甦。

對此,美銀表示,同意上述部分說法,但不是全部。確實有許多國家和地區開始扭轉病例曲線,歐元區大部分地區的病例增長顯著放緩,而美國最大的疫情中心紐約也顯現出放緩的跡象,較早實施防疫政策的的地區像是奧地利,如今也正在討論重新開放。不過,美銀認為,死亡人數可能滯後,而醜陋的現實恐怕將持續更長的時間。

各國疫情發展週期 (圖片:zerohedge)

美銀表示,已經獲得了有關過早重新開放的危險資訊,有部分國家發現,即便是擁有比歐洲和美國更好的衛生保健系統,也很難完全重新開放其經濟。該行認為,V 型樂觀主義者似乎忘記了經濟周期的一個基本教訓,衰退是一系列的衝擊所造成的,包括像是油價飛漲、央行通膨泡沫破裂、以及現在的健康危機。在最初的衝擊消退後,經濟衰退仍會繼續一段時間,因為經濟活動的下降會觸發惡性的反饋循環,從而使寬鬆政策無法有效。

經濟活動暫停兩個月或三個月,將給市場信心留下持久的傷疤。隨著儲蓄率上升,以及可支配支出的減少,經濟體重新開放,將面對需求大幅下跌的環境。美銀認為,這表明將出現了 U 型復甦,並存在持續的、巨大的產出缺口。

而如果這種觀點是正確的,若世界也陷入了經濟收縮的泥沼中,將不會只是一或兩季而已,而是數年,這意味著聯準會迄今所做的還不夠,下一步將會是通過完全控制殖利率曲線,來擴大資本市場的國有化。

美銀表示,全球央行至今已經推出了一系列令人印象深刻的刺激措施。然而,隨著經濟衰退的深度逐漸明朗化,他們將很難止步於目前的成果。迄今為止所緩解的是基於嚴重衰退,而不是基於戰後時期的衰退。美銀認為,顯而易見的下一個步驟將是借鏡日本央行,實施殖利率曲線控制。

美銀認為,控制殖利率曲線具有許多優勢:

首先,這比控制長期殖利率容易得多,

其次,也使得 2013 年缩减恐慌 (taper tantrum) 重演的可能性要小得多。

第三,能防止正常利率上升和私人支出的排擠效應,從而加強了財政刺激。

沒有留言:

發佈留言