或看內文的統計表比較快。

IMF2015Q2世界經濟展望

全球復甦不均,暗流湧動

2015年4月14日

全球增長預測保持不變,2015年和2016年分別為3.5%和3.8%

增長表現存在差異:發達經濟體增長愈發強勁,新興市場和發展中經濟體增長放緩

宏觀風險下降,金融和地緣政治風險加重

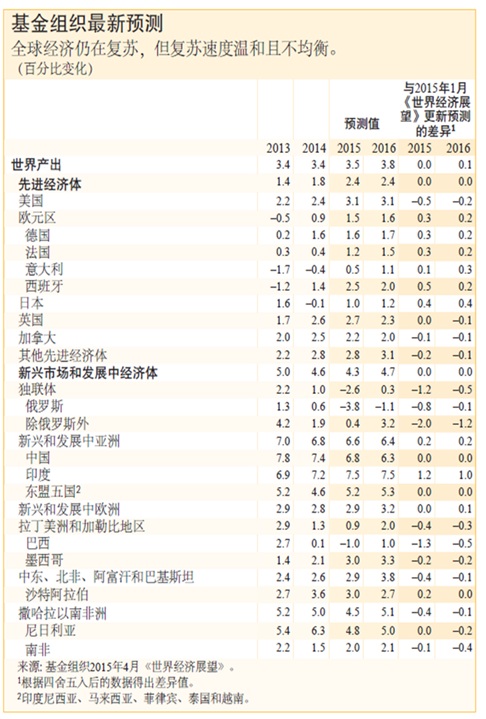

根據基金組織最新一期《世界經濟展望》,全球主要經濟體的增長前景不均。預計2015年發達經濟體增長率將高於2014年,但新興市場和發展中經濟體增長率預計會下降。

總的來說,全球增長率預測基本與去年持平,2015年和2016年分別為3.5%和3.8%。但該綜合增長率預測掩蓋了各經濟體的發展差異(見表)。

基金組織經濟顧問兼研究部主任Olivier Blanchard說,“世界經濟前景由多個複雜因素決定。銀行薄弱,公共部門、公司和家庭債台高築,這些金融危機和歐元區危機的遺留問題仍給許多國家的開支和增長帶來沉重壓力。反過來,低增長導致去槓桿化進程緩慢。”

Blanchard還提到,在人口老齡化、投資降低和生產率增長放緩的綜合作用下,發達經濟體和新興市場經濟體的潛在增長率都大幅下降。他說:“增長前景進一步減弱反過來會降低當前開支和增長”。

在這些潛在因素中,有兩個主要因素對分配有著重要影響,同時決定了當前的形勢,即油價下跌和匯率變動。

Blanchard說:“無論是匯率還是油價,總會有國家從相對價格的巨大變動中受益,也總會有國家因此而蒙受損失”。

發達經濟體表現愈佳

根據《世界經濟展望》,2015年全球增長的動力來自於發達經濟體的經濟反彈,預計這些經濟體的增長率將得益於油價下跌,從去年的1.8%增至今年的2.4%。

2015-2016年美國經濟增長率預計將超過3%。儘管預計利率將逐漸上升,近期美元升值給淨進口帶來一定負面影響,但油價下跌、財政調整放慢和寬鬆貨幣政策態勢繼續提供支持等因素將支撐國內需求。

2014年二三季度歐元區增長疲軟,在油價下跌、利率降低和歐元貶值的作用下,目前表現出好轉跡象。

2014年日本經濟增長差強人意。預計日元貶值和油價下跌將提高日本增長率。

新興和發展中經濟體增長將放緩

大部分新興和發展中經濟體的預期增長率略有下降,從2014年的4.6%降至2015年的4.3%,這反映出多種因素的作用。

• 油價下跌將大幅減緩石油出口國的經濟增長,特別是初始條件艱難的國家,比如處於地緣政治緊張態勢中的俄羅斯。

• 中國當局強調降低近期信貸和投資迅速增長導致的脆弱性,這可能導致投資進一步下降,特別是房地產投資。

•在大宗商品價格下跌的作用下,拉丁美洲經濟前景將繼續惡化。巴西還受旱災、宏觀經濟政策收緊和私營部門情緒脆弱的影響。

許多新興市場和發展中石油進口國與發達經濟體不同,油價下跌帶來的意外收穫並沒有直接惠及消費者,這可能削弱對增長的刺激所用。相反,油價下跌會給政府帶來更多好處(如降低能源補貼節省開支),因此可能用於支撐國家財政。

然而,低收入國家保持了高增長。增長率預計將從2014年的6%略降到2015年的5.5%,然後在2016年恢復。這在一定程度上是因為來自發達經濟體貿易夥伴的外部需求上升。

經濟前景面臨的風險更加均衡

與六個月前相比,經濟增長的風險變得更均衡,但仍偏於下行。宏觀經濟風險略有下降(如歐元區經濟衰退和通貨緊縮),但金融和地緣政治風險加重。

從好的一面講,油價下跌給全球增長帶來的動力高於預期,但下述下行風險仍然存在:

• 美元繼續大幅升值將加劇世界其他地區特別是新興市場的金融緊張狀態。

• 在債券市場期限和風險溢價低的情況下,資產價格變化的破壞性作用仍令人擔憂。隨著資產價格走勢所處的環境(發達經濟體極度寬鬆的貨幣政策和巨大的產出缺口)發生變化,可能出現意外情況和劇烈市場反應。

• 烏克蘭、中東和西非地區當前衝突事件造成的地緣政治緊張可能產生區域和全球性溢出效應。

• 儘管某些發達經濟體近期增長預測最近得到提高,但發達經濟體經濟停滯且通脹率低可能阻礙復甦。

仍需優先提高增長率

《世界經濟展望》強調,亟需立刻採取果斷政策,促進實際和潛在產出。

在許多發達經濟體,寬鬆的貨幣政策仍是支撐經濟活動和提高通脹預期的關鍵。另外,許多國家也有充分的理由擴大基礎設施投資,推行結構性改革,以解決危機所暴露出來的薄弱環節,促進投資並提高潛在產出。儘管優 先次序不同,但鑑於人口老齡化,許多發達經濟體將受益於加強勞動力市場參與(日本和歐元區)和提高整體就業水平的改革,也將受益於解決私營部門債務堆積的各項措施。

許多新興市場和發展中經濟體通過宏觀經濟措施促進增長的空間有限。但對石油進口國來說,油價下跌將緩解通脹壓力和外部脆弱性;在提供石油補貼的經濟體,油價下降還能提供加強財政狀況的空間。而另一方面,石油出口國則不得不承受貿易條件變化的衝擊,面臨更嚴重的財政和外部脆弱性。有財政空間的經濟體可以逐漸調整公共開支以適應石油收入降低。匯率靈活的其他國家可通過貨幣貶值促進調整。

新興市場和發展中經濟體也制定了重要的結構性改革議程。它們通過放鬆貿易和投資限制、消除基礎設施瓶頸(印度和南非)以及改善商業條件(印度尼西亞和俄羅斯)提高生產率,並從中受益。其他國家(巴西、印度和南非)改革教育、勞動力和產品市場,幫助提高勞動力參與率和生產率。最後,油價下跌使國家能夠降低能源補貼,代之以更有針對性的計劃並改革能源稅收(在發達經濟體也是如此)。

Blanchard說:“各國適用的方法並不相同。鑑於這些改革會引起短期政治成本,各國面臨的挑戰是慎重選擇改革方案。”

http://news.cnyes.com/20150427/%E5%8D%B0%E5%B0%BC%E7%B6%93%E6%BF%9F%E9%81%87%E9%80%86%E9%A2%A8%E8%82%A1%E5%B8%82%E9%81%AD%E8%A5%B2-%E6%85%98%E6%91%94%E8%BF%913-%E5%89%B5%E9%80%BE%E5%85%A9%E5%80%8B%E6%9C%88%E4%BD%8E-153251593098712.shtml

回覆刪除印尼經濟遇逆風!股市遭襲、慘摔近3% 創逾兩個月低

請問老師,這只是單一事件,或是經濟上的風險,以致於影響股市?謝謝!

您好:

刪除請看版主今天的PO文。