不是說配息基金就一定不好,而是明明不缺現金的投資人,配了息後還不就存在銀行裡而已,當初想買基金不就是希望賺高一點的收益,結果最後又回到銀行存款,這不是很矛盾!?

配息基金確實該改名為除息基金才不會被誤解,因為不管配的息是不是從本金挖出來,還是真的賺到利息,反正在配給投資人時都一定會從淨值扣除。

文中說老本會配光光也言過其實了,一檔基金有沒有配到本金很容易查得到資料。其實一檔基金若宣稱的配息率高得離譜(像現在一些宣稱配息率十幾%的),那要不配到本金也難!若總是挖本金來配息,那就真的遲早會「配光光」了!!

怕老本被配光光?別再選「配息型」基金了

2017-08-22 09:00:00 聯合報 記者孫中英/報導

你真的想好好累積一筆具規模的退休金嗎?那就別再選「配息型」基金了。

台灣投資人愛「息」如命,投資任何工具,都想要拿息,存款要有利息,買股票要選高配息股,近年各式基金更是「配息型」當道。

理財專家說,在「累積」退休金階段,應該選擇「累積級別」基金,若選擇「配息型」基金,資金都還沒長大,就全部被你「配光光」。

遠東銀行個人金融事業群投資顧問部部長高宇宏說,配息型基金是個好工具,多數人「投資方法卻用錯了」,在準備退休金階段,應是「先累積」資金,不是把錢都「配出來」。

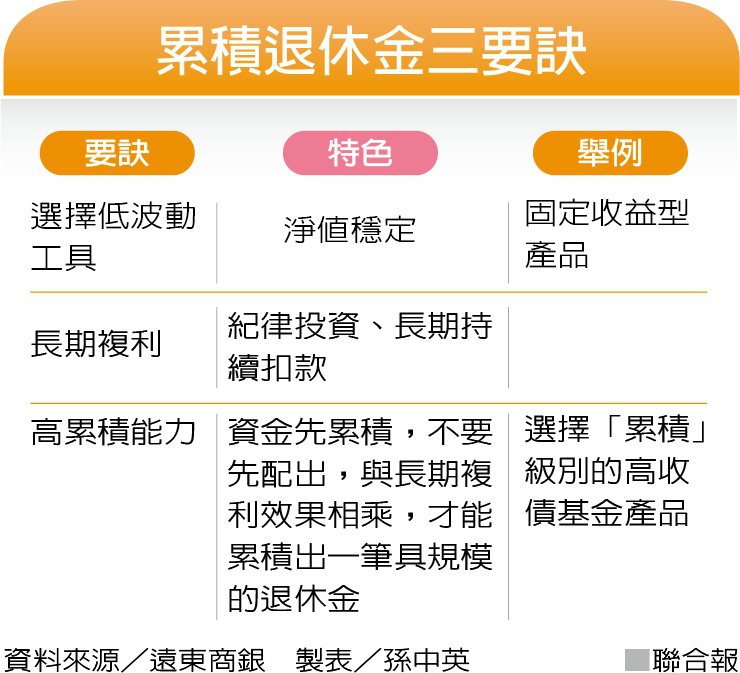

高宇宏說,對普羅大眾,尤其是上班族來說,累積退休金有三大要訣;一是選擇「低波動」投資工具;二是長期複利、即維持紀律投資,持續扣款;三就是選擇有「高累積能力」工具,而不是選投資工具有無「高配息」能力。

何謂低波動?高宇宏說,存款絕對保本,但利率太低,「保險」風險也不高,很多人某種程度甚至以保險替代定存,但光靠保險就想退休,也不會夠。至於股票,有8成散戶投資股票都虧錢,跟「低波動」幾乎絕緣。

「我有投資基金」 為何還沒存到退休金

看來看去,「基金」是累積退休金較佳選擇。高宇宏說,例如「固定收益商品或平衡型基金」,就是穩定度高、波動度相對低的投資工具,長期複利原則也幾乎人人能懂,就是不要單筆進出,要透過定期定額長期紀律扣款。

但高宇宏說,去問10個投資人,10個都會說「我有投資基金」,但多數人都承認,他到現在還沒累積出一筆「具規模」的退休金。

問題出在要選擇「先累積」

問題出在哪?高宇宏說,在退休金累積階段,要選擇「先累積」,而不是「先配息」,要選擇累積級別基金,才能獲得「長期複利」最大效果。

他舉例,市場一支相當有名的海外高收債基金,若以美元計價投資且選擇「配息型」,過去15年,該檔基金配出80%利息、淨值成長20%,加起來剛好100%。高宇宏說,若拿100%除以15年,這檔「配息型」基金每年報酬率約6.66%,看似不錯。

但投資人若選擇「累積級別」,就是「不配息」,高宇宏說,同樣一檔基金,在15年後,累積報酬率高達286%,報酬率不但遠高於配息型基金,且因為長期投資的複利累積效果,投資人將有機會累積出「一筆」可觀的退休金。

「愛息如命」等於放棄複利效果

高宇宏說,根據調查,全球最愛「配息」的投資人在東亞,整個東亞又以台灣投資人最愛配息。有些知名的海外高收債「配息型」基金,一檔基金中「6到7成」都是台灣人買的,可見台灣人「愛息如命」。

但也因為台灣人投資時,總優先選配息,一把息配出來,就等於放棄長期複利累積效果,所以無法讓自己的退休金「長大」。

只強調「配息」的 就是誤導投資人

瑞銀智慧財富管理部門副總裁顏明宏很早就呼籲,金融工具只強調「配息」,會誤導投資人,像基金的配息應該叫「除息」,基金在配息後「淨值會下降」,就像股票除息後、股價會下挫一樣;但若將配息正名叫「除息」,投資人聽了,絕對興奮不起來。

高宇宏則認為,「配息型」基金適用較佳時機,應是已累積了一大筆錢,在民眾開始「過退休生活時」,可把錢配出來;例如資金已有1000萬元,選擇每年報酬率6%的「配息型」基金,1年可配約60萬元,每個月有5萬元的生活費。

歐美多數基金 都以「累積級別」為主

顏明宏說,很多投資人以為,金融業是拿額外的息「配給我」,但配息「每一塊錢都來自本金」,「配息」其實是「你配給你自己」;他認為,台灣投資人愛配息沒有錯,但配息應該是「中性」,應先選投資標的後,再考慮「配息不配息」,若總是執著配息去選擇標的,有可能會選到高風險、甚至賠錢的標的。

台灣基金市場,近年當紅的多是高收債或新興市場債基金,高宇宏說,在歐美,絕大多數基金,都是以「累積級別」為主,基金公司開發「配息型」基金,是為因應亞洲人投資習慣,但記得在退休金準備階段,要「累積、累積、再累積」,優先考慮累積型的固定收益商品,而不是把息都先配出來。

沒有留言:

發佈留言