評析:印驗了股市的老話:怎麼上去就怎麼下來!!

把過去超漲的吐回來,也剛好而已。畢竟一堆公司根本沒有實質獲利。

鉅亨網新聞中心2022/11/08

自 2020 年疫情以來,軟體公司早前被視為受益股,但在經濟衰退的陰影下,這類軟體即服務 (SaaS) 股票,反而成為受創最嚴重的類股之一。

據媒體統計,美國市值前 25 名的 SaaS 企業今年年初市值總和近 2 兆美元,但至美東時間 10 月 28 日收盤,已縮水約 40%,較 2021 年 11 月市值高峰期相較更已腰斬。

這一縮水幅度遠高於大盤。今年以來,美國標普 500 指數下滑 19%,美國標普 500 資訊科技指數下滑 25%。

Covid-19 泡沫

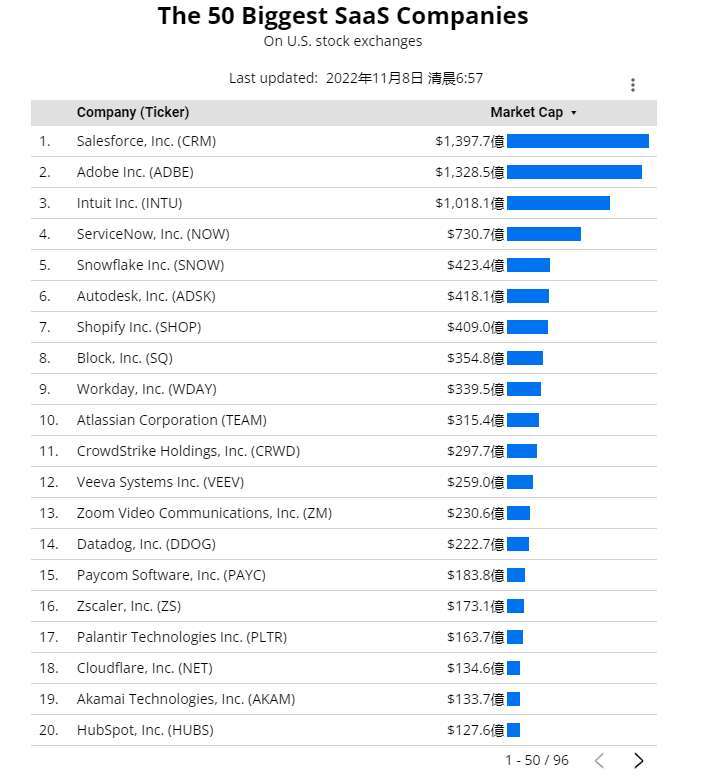

幾家明星企業,如客戶關係管理公司 Salesforce 市值縮水 36%,創意軟體公司 Adobe 縮水 42%,電商建站平台 Shopify 縮水 75%,視訊會議軟體 Zoom 縮水 54%。

市值前二十的 Saas 企業 (圖表取自 mikesonders.com)

相較之下,疫情之初,他們由於受益於高成長,股價紛紛攀高至歷史新高,這一趨勢在去年 11 月達到頂峰。

對於這一年的科技股崩跌,有人稱之為「Covid-19 泡沫」,認為如同 2000 年的網際網路泡沫,這次的泡沫也伴隨著對數位資產的大量投機,以及由於量化寬鬆和刺激措施而導致的可用資本增加。

不過,除了投機原因之外,這類股票的基本面也出現重大轉折。隨著全球政治經濟動盪、全球能源價格上漲、美國通貨膨脹高居不下,改變了 SaaS 企業的生存環境與法則。

過度擴張帶來虧損

據陸媒《財經》雜誌統計,美國市值前 25 名的 SaaS 企業的財報存在兩個基本事實:從營業利潤看,2022 年上半年 14 家至今仍在虧損,其中 8 家虧損幅度在擴張,其中 3 家是由盈轉虧;從資產負債看,25 家企業中,12 家資產負債率長期高於 60%,其中 3 家資產負債率甚至高於 90%。

也就是說,原本 SaaS 企業原本被公認為是最好的高利潤、低負債的商業模型。但疫情後實際的運作情況,多數企業反而保持著低利潤、高負債、高增速的擴張策略,而導致總體經濟急速轉變時,慣性擴張無法持續,從而造成市值大跌。

由獨角獸轉為半人馬

今年年初,專注於 SaaS 投資的機構 Bessemer Venture Partners 針對企業軟體投資市場,提出了一個與「獨角獸」相對的半人馬 (Centaur) 企業,不像獨角獸專注於估值,而半人馬專注於 ARR(Annual Recurring Revenue,年度經常性收入,或 SaaS 雲上訂閱收入),指 ARR 大於 1 億美元的公司。

Bessemer 認為,過去 2 年美國軟體投資過熱,一些 SaaS 公司虧損嚴重,市值或估值無法反映 SaaS 企業內部組織、生態的健康度。除了 ARR 外,還要考慮 NDR(收入留存 / 續費率)、自由現金流等關鍵指標。

最理想的情況是,企業可以透過足夠的訂閱量、續費率以及自由現金流實現良性迴圈。這將幫助投資人跳過估值的思考,重新定義 SaaS 企業的獲利潛力。

相較之下,疫情之初,他們由於受益於高成長,股價紛紛攀高至歷史新高,這一趨勢在去年 11 月達到頂峰。

對於這一年的科技股崩跌,有人稱之為「Covid-19 泡沫」,認為如同 2000 年的網際網路泡沫,這次的泡沫也伴隨著對數位資產的大量投機,以及由於量化寬鬆和刺激措施而導致的可用資本增加。

不過,除了投機原因之外,這類股票的基本面也出現重大轉折。隨著全球政治經濟動盪、全球能源價格上漲、美國通貨膨脹高居不下,改變了 SaaS 企業的生存環境與法則。

過度擴張帶來虧損

據陸媒《財經》雜誌統計,美國市值前 25 名的 SaaS 企業的財報存在兩個基本事實:從營業利潤看,2022 年上半年 14 家至今仍在虧損,其中 8 家虧損幅度在擴張,其中 3 家是由盈轉虧;從資產負債看,25 家企業中,12 家資產負債率長期高於 60%,其中 3 家資產負債率甚至高於 90%。

也就是說,原本 SaaS 企業原本被公認為是最好的高利潤、低負債的商業模型。但疫情後實際的運作情況,多數企業反而保持著低利潤、高負債、高增速的擴張策略,而導致總體經濟急速轉變時,慣性擴張無法持續,從而造成市值大跌。

由獨角獸轉為半人馬

今年年初,專注於 SaaS 投資的機構 Bessemer Venture Partners 針對企業軟體投資市場,提出了一個與「獨角獸」相對的半人馬 (Centaur) 企業,不像獨角獸專注於估值,而半人馬專注於 ARR(Annual Recurring Revenue,年度經常性收入,或 SaaS 雲上訂閱收入),指 ARR 大於 1 億美元的公司。

Bessemer 認為,過去 2 年美國軟體投資過熱,一些 SaaS 公司虧損嚴重,市值或估值無法反映 SaaS 企業內部組織、生態的健康度。除了 ARR 外,還要考慮 NDR(收入留存 / 續費率)、自由現金流等關鍵指標。

最理想的情況是,企業可以透過足夠的訂閱量、續費率以及自由現金流實現良性迴圈。這將幫助投資人跳過估值的思考,重新定義 SaaS 企業的獲利潛力。

沒有留言:

發佈留言