其次,新興市場的兩個大柱-中國與印度過去幾年經濟一直在往下修正,但去年起印度已經奮起,中國這波的修正也差不多落底了,更是激勵新興市場的關鍵。加上大部分的新興市場這兩年政治經濟都還算穩定(除了巴西、土耳其等少數國家),相較之下目前先進國家問題一堆,資金自然要轉進鄉新興市場。

新興市場出運 躍投資寵兒

2016-07-24 04:03 經濟日報 編譯林奕榮/綜合外電

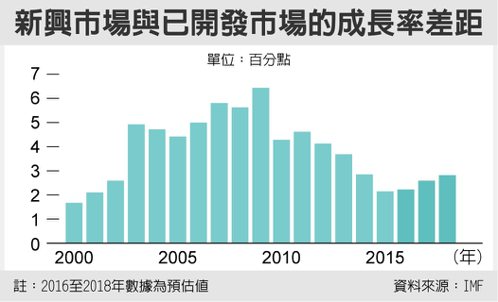

新興市場與已開發市場的成長率差距 圖/經濟日報提供

在英國公投脫歐的一個月後、土耳其政變流產一周後,新興市場的表現不僅未因為這些政治事件而受影響,反而似乎還在醞釀上攻動能,原因就是新興市場先前遭遇的逆風正轉為順風,包括相較於已開發國家的成長展望好轉、投資收益率高,使新興市場的投資吸引力提高。

MSCI新興市場指數今年來漲9.7%,漲幅大於MSCI世界指數的2.6%,俄羅斯盧布、巴西里爾、南非蘭德兌美元已分別升值13%、21%及9%。新興債市的表現也不遜色,摩根大通EMBI全球主權債券指數的報酬率達12.5%,以當地貨幣計價的EMBI-EM新興市場主權券債指數也漲近14%。

新興市場資產表現優異的部分原因,為展望好轉,國際貨幣基金(IMF)最近雖下調先進經濟體的經濟成長預測,卻未調降新興市場的成長預估,使新興市場與已開發市場的經濟成長率差距將再次擴大。NN投資合夥公司根據20大新興國家數據估算的新興市場成長動能指標已轉正,為2014年來首見。

基金經濟人及策略師指出,商品價格回升、許多新興經濟體成長加速、許多已開發國家利率保持低迷或甚至淪為負值、及美元趨穩,都提高特定新興資產的吸引力。

經理人建議,新興市場債券投資人能買入以美元計價的債券指數股票型基金(ETF),如此可免受匯率波動風險,例如Lazard資產管理公司今年來就偏好美元計價的阿根廷債券。該公司的團隊也看好整體新興市場債券,在以當地貨幣計價的債券ETF方面,則偏好巴西與印尼債券,基金公司貝萊德(BlackRock)則看好墨西哥、智利、加納、尚比亞債券。

當然,新興市場後市仍有風險,法國巴黎銀行新興市場固定收益主管卡特認為,保護主義興起使全球貿易趨緩「令人擔憂」,而新興市場面臨的最大風險是商品價格可能再度崩跌。

沒有留言:

發佈留言