評析:昨晚睡覺前看美股又大跌了,想說才一日行情就又打回原形,沒想到早上起來變成大漲,真的是太神奇了。

盤中有利多出現嗎?沒看到。那為何突然變盤?不知道。所以才被稱為「聖誕奇蹟」,雖然聖誕節已過...

美國聯邦政府關門進入第六天,但大家都無感,因為有了2013年的經驗,有沒有所謂的「關門」,對一般人而言根本沒差...

華爾街見聞2018-12-28 07:01:13道指漲260點,抹去日內611點的跌幅;標普漲0.9%,此前跌2.8%;納指漲0.4%,此前跌逾3%。恐慌指數VIX從漲10%轉跌並跌破30。美元兌日元跌幅收窄至0.25%,重回111關口。WTI收跌3.5%,盤後跌幅收窄至1.3%,重回45美元。

美股尾盤大反彈,道指全天振幅超800點。道指漲260點,完全抹去日內611點的跌幅;標普500指數漲0.9%,此前跌2.8%;納指漲0.4%,此前跌逾3%。恐慌指數VIX從漲10%轉跌並跌破30。美元兌日元跌幅收窄至0.25%,重回111關口。WTI收跌3.5%,盤後跌幅收窄至1.3%,重回45美元。10年美債收益率從跌6個基點改為接近平盤,重回2.79%。

美國聯邦政府部分停擺進入第六天,華盛頓正式恢復談判。美國商務部在政府關門期間不會公佈經濟數據,本應於週四(12月27日)出爐的美國11月新屋銷售推遲發佈。美國商務部經濟分析局和統計局公佈的重要指標還包括:GDP、通脹、個人收入與支出、貿易收支。

中國商務部確認明年1月除了繼續保持密集的電話磋商以外,中美雙方確實已經做了面對面磋商的具體安排。報導稱,特朗普考慮禁止美國公司使用中興和華為,中國商務部回應:不瞭解情況。

據《華爾街日報》援引消息人士,美聯儲主席鮑威爾對與美國總統特朗普會面持開放態度。上週末同一家媒體消息稱,特朗普顧問近日要求,未來幾週和鮑威爾會面。路透社上週六報導,特朗普私下討論瞭解雇鮑威爾的可能性,隨後美國財長姆努欽和特朗普經濟顧問等都闢謠。

數據方面,美國12月22日當週首次申請失業救濟人數 21.6萬人,持平預期 ,前值 由21.4萬人上修為 21.7萬人。美國12月15日當週續請失業救濟人數 170.1萬人,預期 167.5萬人,前值 168.8萬人修正為 170.5萬人。美國12月諮商會消費者信心指數 128.1,為今年7月以來的五個月新低,預期 133.7,前值 135.7修正為 136.4。

企業消息層面,路透社報導稱,蘋果最快將自2019年起,通過鴻海集團位於印度的事業組裝高階iPhone,鴻海將投資250億盧比(約合3.56億美元)擴建工廠,並將創造2.5萬個就業崗位。21世紀經濟報導記者通過全國企業信用信息系統查詢得知,特斯拉已經於2018年12月19日在上海自貿區註冊“特斯拉融資租賃(中國)有限公司”,註冊資本3000萬美元,法定代表人、董事長為朱曉彤。

股市

在集體經歷了2009年3月以來最大單日百分比漲幅後,美股週四跳空低開,道指跌超330點,納指跌超100點。開盤50分鐘內,道指跌500點,抹去昨日千點漲幅的一半;三大指數均跌超2%,昨日領漲的科技與消費類股跌幅居前,卡特彼勒和波音等全球貿易風向標齊跌。

美東下午1點50分起,美股跌幅重新擴大。道指最深跌611點,跌超2.6%;標普500指數跌70點或2.8%,再度跌破2400點關口;納指跌210點或3.3%。國際油價跌超3%,美元兌非美貨幣普遍下跌,期金重回1280美元高位,美債收益率集體下跌。

不過離收盤還剩50分鐘,美股跌幅迅速收窄,道指率先轉漲。離收盤還有15分鐘,三大指數集體上漲。截至收盤,標普500指數收漲21.13點,漲幅0.86%,報2488.83點,錄得2010年以來最大盤中反轉。道瓊斯工業平均指數收漲260.37點,漲幅1.14%,報23138.83點。納斯達克綜合指數收漲25.14點,漲幅0.38%,報6579.49點。

“恐慌指數”VIX盤初漲10%,突破33;美股收盤時轉跌,跌破30。

標普能源板塊一度以2.5%的幅度領跌大盤,收盤轉漲0.6%。在美上市中石化跌5.7%、中石油跌超1%,馬拉松石油一度跌超4%,收漲0.8%。

科技股與芯片股也大多實現反轉。FAANG五大科技股中,奈飛、谷歌母公司Alphabet和Facebook收漲0.25%-0.75%,亞馬遜和蘋果跌超0.6%。盤中,亞馬遜一度跌超5%,蘋果一度跌超4%並領跌道指。特斯拉一度跌7.2%,收跌3%;

費城半導體指數一度跌2.5%,收漲0.7%。美光科技漲超3%,應用材料漲近3%,恩智浦、博通均漲超1%,英特爾漲0.3%。AMD一度跌近8%,收跌2.3%;英偉達一度跌5.6%,收跌1.5%,此前RBC下調英偉達目標價,且下調英偉達和AMD的營收預期。

熱門中概股漲跌各異。蘑菇街收漲29.48%,創IPO以來的新高;騰訊音樂收漲8.25%;京東收漲2.84%,據此前報導,該公司計畫將主要部門京東商城分成三個業務部門。拼多多、嗶哩嗶哩、攜程、網易蔚來汽車均漲超1%;優信收跌20.70%,微博跌超2%。中概教育類股漲跌各異,51Talk漲超22%,四季教育跌超11%。

標普11大板塊連續第二日全部上漲,材料與工業板塊領漲,可選消費品與房地產板塊漲幅最小。午盤時,道指30只成分股一度悉數下跌,標普11大板塊也全部下跌。

截至週四收盤,12月至今的17個交易日裡,道指有7天上漲。從上週三至本週一,道指跌逾1800點;週三和週四,道指共漲近1350點,將累跌幅度收窄至不足500點。週三道指收漲1086點,是史上首次收漲逾千點、是史上最大單日點數漲幅,也是史上最佳聖誕節次日表現。

富時泛歐績優300指數收跌1.83%,報1299.36點。歐洲STOXX 600指數收跌1.70%,報329.54點,創2016年11月以來最低。歐元區STOXX 50指數收跌1.22%,報2937.36點,進入技術性熊市。歐洲Stoxx波動性指數觸及2月14日以來最高,日內漲5點至25.5。

德國DAX 30指數收跌2.37%,報10381.51點。法國CAC 40指數收跌0.60%,報4598.61點。英國富時100指數收跌1.50%,報6585.91點,創2016年7月以來最低。意大利富時MIB指數收跌1.81%,報18064.62點。西班牙IBEX 35指數收跌1.38%,報8363.90點。

彭博社分析稱,歐元區市值最大50家企業組成的STOXX 50指數跌入熊市,證明歐股年底反彈的願望落空了,這一大盤藍籌指數將創2011年以來最差年度表現。德國DAX和意大利MIB等主要國家股指今年已經進入熊市,成員更多的泛歐Stoxx 600指數距離熊市還差2.2個百分點。

引發美股10月深跌盤整的相同問題一直未得到解決,包括美聯儲持續收緊政策、全球貿易摩擦、對經濟放緩的擔憂等,現在還要加上美國政府關門、白宮內閣高官不斷出局等政治不確定性。Aberdeen Standard Investments的高級投資經理James Athey認為,鑑於投資者情緒不穩定,波動性將在股市長期停留,同時市場已被超賣、流動性稀薄。

商品

在週三漲超8%、創兩年最大單日漲幅之後,週四油價再度回落並集體跌3%,重回18個月低位。

美油WTI最深跌1.84美元或4%,最低觸及44.38美元/桶,日內跌破46和45美元兩道關口。最終,WTI 2月原油期貨收跌1.61美元,跌幅3.48%,報44.61美元/桶;盤後重回45美元上方。

國際布倫特油價跌超2美元或逾4%,最低觸及52.52美元/桶,日內連破55-53美元三道關口。最終,布倫特2月原油期貨收跌2.31美元,跌幅4.24%,報52.16美元/桶;盤後重回53美元上方。

油價均從10月所創四年新高回落至少30%,年內布倫特累跌30%、WTI累跌25%,對超供和全球經濟動能放緩導致需求不振的擔憂重返市場。值得注意的是,週三亞盤期間,布油於2017年7月以來首次跌破50美元大關,分析認為,節日期間過低的流動性是油價本週大幅波動主因。

上期所原油期貨主力合約SC1903夜盤收漲0.72%,報375.50元人民幣;12月25日收跌逾3.6%,以357.30元創上期所原油期貨首個交易日(3月26日)以來的主力合約夜盤收盤最低位,10月9日,則以597.00元創主力合約夜盤收盤紀錄最高位。

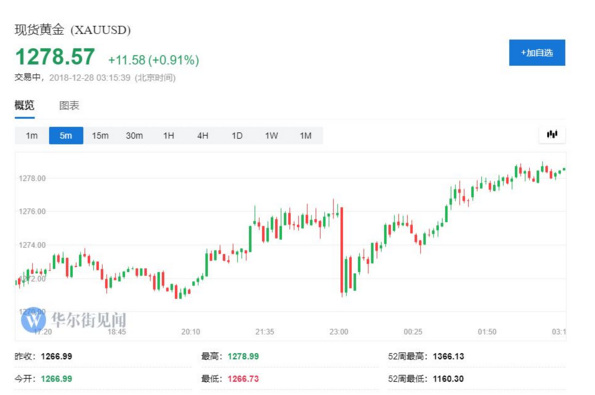

避險情緒升溫,COMEX 2月黃金期貨收漲0.6%,報1281.10美元/盎司,重回1280美元整數位。現貨黃金漲0.9%,接近1279美元/盎司,基本刷新6月19日以來的半年新高。路透社援引分析師稱,股市反彈不持久、看跌情緒佔據主導地位,都對金價有利。

倫銅探底回升,但需求面顧慮限制銅價表現。LME期銅收漲0.5%,是一週以來首次上漲,報5986.50美元/噸。LME期鋅收漲0.9%,報2495美元/噸。LME期鉛收漲2.2%,報2029美元/噸。LME期鋁收跌2.2%,報1851.50美元/噸,創2017年3月9日以來收盤新低。LME期鎳收跌1.1%,報10770美元/噸。LME期鉛收跌0.4%,報19300美元/噸。

匯市&數字貨幣

市場避險需求抬升,美元兌非美貨幣普遍走軟。

美元指數跌0.6%,最低觸及96.41,接近一個月低位,週三曾重回97關口上方。歐元兌美元漲近100點,漲超0.8%,刷新12月21日以來最高至1.1450,週四盤初曾不足1.14關口。

美元兌日元變化較大。盤初跌逾0.6%,刷新日低至110.42,美股尾盤跌幅收窄至0.25%,重回111關口。不過,美元兌瑞郎跌逾100點,跌約1%,刷新日低至0.9852。此前油價走低,美元兌加元漲90點,漲超0.6%,刷新19個月高位至1.3660上方。

在岸人民幣兌美元(CNY)北京時間23:30收報6.8675元,較週三夜盤收盤漲173點;全天成交量366.36億美元,較週三增加31.57億美元。離岸人民幣(CNH)兌美元北京時間05:59報6.8745元,較週三紐約尾盤漲195點,盤中整體交投於6.9011-6.8726元區間。

比特幣期貨收跌逾5%,逼近3500美元。CME比特幣期貨BTC 2月合約收跌210美元,超過5.59%,報3545美元,12月14日以3145美元創即月合約收盤最低。CBOE比特幣期貨XBT 2月合約收跌195美元,跌超5.19%,報3560美元,12月14日以3150美元創即月合約收盤最低。

債市

繼週三大漲之後,美債收益率再度集體走低。10年期基準美國國債收益率盤初跌6個基點,從2.80%跌至2.733%,重回今年4月以來最低;但美股尾盤跌幅收窄至不足1個基點,重回2.79%。30年期收益率站穩3.00%整數位上方。

週四(12月27日)紐約尾盤,美國10年期基準國債收益率下跌4.13個基點,報2.7666%,美股尾盤一度跌至2.7309%。兩年期美債收益率跌5.25個基點,報2.5625%。30年期美債收益率跌0.85個基點,報3.0560%;11月2日曾漲至3.4647%,為2014年7月7日以來最高位。

週四(12月27日)歐市尾盤,德國10年期基準國債收益率下跌1.9個基點,結束之前連跌五天的趨勢,報0.231%;12月20日曾至0.204%,上次跌破0.2%整數位心理關口是5月29日。10年期英債收益率漲4.6個基點報1.309%,10年期意債收益率跌8.3個基點報2.748%。

在集體經歷了2009年3月以來最大單日百分比漲幅後,美股週四跳空低開,道指跌超330點,納指跌超100點。開盤50分鐘內,道指跌500點,抹去昨日千點漲幅的一半;三大指數均跌超2%,昨日領漲的科技與消費類股跌幅居前,卡特彼勒和波音等全球貿易風向標齊跌。

美東下午1點50分起,美股跌幅重新擴大。道指最深跌611點,跌超2.6%;標普500指數跌70點或2.8%,再度跌破2400點關口;納指跌210點或3.3%。國際油價跌超3%,美元兌非美貨幣普遍下跌,期金重回1280美元高位,美債收益率集體下跌。

不過離收盤還剩50分鐘,美股跌幅迅速收窄,道指率先轉漲。離收盤還有15分鐘,三大指數集體上漲。截至收盤,標普500指數收漲21.13點,漲幅0.86%,報2488.83點,錄得2010年以來最大盤中反轉。道瓊斯工業平均指數收漲260.37點,漲幅1.14%,報23138.83點。納斯達克綜合指數收漲25.14點,漲幅0.38%,報6579.49點。

“恐慌指數”VIX盤初漲10%,突破33;美股收盤時轉跌,跌破30。

標普能源板塊一度以2.5%的幅度領跌大盤,收盤轉漲0.6%。在美上市中石化跌5.7%、中石油跌超1%,馬拉松石油一度跌超4%,收漲0.8%。

科技股與芯片股也大多實現反轉。FAANG五大科技股中,奈飛、谷歌母公司Alphabet和Facebook收漲0.25%-0.75%,亞馬遜和蘋果跌超0.6%。盤中,亞馬遜一度跌超5%,蘋果一度跌超4%並領跌道指。特斯拉一度跌7.2%,收跌3%;

費城半導體指數一度跌2.5%,收漲0.7%。美光科技漲超3%,應用材料漲近3%,恩智浦、博通均漲超1%,英特爾漲0.3%。AMD一度跌近8%,收跌2.3%;英偉達一度跌5.6%,收跌1.5%,此前RBC下調英偉達目標價,且下調英偉達和AMD的營收預期。

熱門中概股漲跌各異。蘑菇街收漲29.48%,創IPO以來的新高;騰訊音樂收漲8.25%;京東收漲2.84%,據此前報導,該公司計畫將主要部門京東商城分成三個業務部門。拼多多、嗶哩嗶哩、攜程、網易蔚來汽車均漲超1%;優信收跌20.70%,微博跌超2%。中概教育類股漲跌各異,51Talk漲超22%,四季教育跌超11%。

標普11大板塊連續第二日全部上漲,材料與工業板塊領漲,可選消費品與房地產板塊漲幅最小。午盤時,道指30只成分股一度悉數下跌,標普11大板塊也全部下跌。

截至週四收盤,12月至今的17個交易日裡,道指有7天上漲。從上週三至本週一,道指跌逾1800點;週三和週四,道指共漲近1350點,將累跌幅度收窄至不足500點。週三道指收漲1086點,是史上首次收漲逾千點、是史上最大單日點數漲幅,也是史上最佳聖誕節次日表現。

富時泛歐績優300指數收跌1.83%,報1299.36點。歐洲STOXX 600指數收跌1.70%,報329.54點,創2016年11月以來最低。歐元區STOXX 50指數收跌1.22%,報2937.36點,進入技術性熊市。歐洲Stoxx波動性指數觸及2月14日以來最高,日內漲5點至25.5。

德國DAX 30指數收跌2.37%,報10381.51點。法國CAC 40指數收跌0.60%,報4598.61點。英國富時100指數收跌1.50%,報6585.91點,創2016年7月以來最低。意大利富時MIB指數收跌1.81%,報18064.62點。西班牙IBEX 35指數收跌1.38%,報8363.90點。

彭博社分析稱,歐元區市值最大50家企業組成的STOXX 50指數跌入熊市,證明歐股年底反彈的願望落空了,這一大盤藍籌指數將創2011年以來最差年度表現。德國DAX和意大利MIB等主要國家股指今年已經進入熊市,成員更多的泛歐Stoxx 600指數距離熊市還差2.2個百分點。

引發美股10月深跌盤整的相同問題一直未得到解決,包括美聯儲持續收緊政策、全球貿易摩擦、對經濟放緩的擔憂等,現在還要加上美國政府關門、白宮內閣高官不斷出局等政治不確定性。Aberdeen Standard Investments的高級投資經理James Athey認為,鑑於投資者情緒不穩定,波動性將在股市長期停留,同時市場已被超賣、流動性稀薄。

商品

在週三漲超8%、創兩年最大單日漲幅之後,週四油價再度回落並集體跌3%,重回18個月低位。

美油WTI最深跌1.84美元或4%,最低觸及44.38美元/桶,日內跌破46和45美元兩道關口。最終,WTI 2月原油期貨收跌1.61美元,跌幅3.48%,報44.61美元/桶;盤後重回45美元上方。

國際布倫特油價跌超2美元或逾4%,最低觸及52.52美元/桶,日內連破55-53美元三道關口。最終,布倫特2月原油期貨收跌2.31美元,跌幅4.24%,報52.16美元/桶;盤後重回53美元上方。

油價均從10月所創四年新高回落至少30%,年內布倫特累跌30%、WTI累跌25%,對超供和全球經濟動能放緩導致需求不振的擔憂重返市場。值得注意的是,週三亞盤期間,布油於2017年7月以來首次跌破50美元大關,分析認為,節日期間過低的流動性是油價本週大幅波動主因。

上期所原油期貨主力合約SC1903夜盤收漲0.72%,報375.50元人民幣;12月25日收跌逾3.6%,以357.30元創上期所原油期貨首個交易日(3月26日)以來的主力合約夜盤收盤最低位,10月9日,則以597.00元創主力合約夜盤收盤紀錄最高位。

避險情緒升溫,COMEX 2月黃金期貨收漲0.6%,報1281.10美元/盎司,重回1280美元整數位。現貨黃金漲0.9%,接近1279美元/盎司,基本刷新6月19日以來的半年新高。路透社援引分析師稱,股市反彈不持久、看跌情緒佔據主導地位,都對金價有利。

倫銅探底回升,但需求面顧慮限制銅價表現。LME期銅收漲0.5%,是一週以來首次上漲,報5986.50美元/噸。LME期鋅收漲0.9%,報2495美元/噸。LME期鉛收漲2.2%,報2029美元/噸。LME期鋁收跌2.2%,報1851.50美元/噸,創2017年3月9日以來收盤新低。LME期鎳收跌1.1%,報10770美元/噸。LME期鉛收跌0.4%,報19300美元/噸。

匯市&數字貨幣

市場避險需求抬升,美元兌非美貨幣普遍走軟。

美元指數跌0.6%,最低觸及96.41,接近一個月低位,週三曾重回97關口上方。歐元兌美元漲近100點,漲超0.8%,刷新12月21日以來最高至1.1450,週四盤初曾不足1.14關口。

美元兌日元變化較大。盤初跌逾0.6%,刷新日低至110.42,美股尾盤跌幅收窄至0.25%,重回111關口。不過,美元兌瑞郎跌逾100點,跌約1%,刷新日低至0.9852。此前油價走低,美元兌加元漲90點,漲超0.6%,刷新19個月高位至1.3660上方。

在岸人民幣兌美元(CNY)北京時間23:30收報6.8675元,較週三夜盤收盤漲173點;全天成交量366.36億美元,較週三增加31.57億美元。離岸人民幣(CNH)兌美元北京時間05:59報6.8745元,較週三紐約尾盤漲195點,盤中整體交投於6.9011-6.8726元區間。

比特幣期貨收跌逾5%,逼近3500美元。CME比特幣期貨BTC 2月合約收跌210美元,超過5.59%,報3545美元,12月14日以3145美元創即月合約收盤最低。CBOE比特幣期貨XBT 2月合約收跌195美元,跌超5.19%,報3560美元,12月14日以3150美元創即月合約收盤最低。

債市

繼週三大漲之後,美債收益率再度集體走低。10年期基準美國國債收益率盤初跌6個基點,從2.80%跌至2.733%,重回今年4月以來最低;但美股尾盤跌幅收窄至不足1個基點,重回2.79%。30年期收益率站穩3.00%整數位上方。

週四(12月27日)紐約尾盤,美國10年期基準國債收益率下跌4.13個基點,報2.7666%,美股尾盤一度跌至2.7309%。兩年期美債收益率跌5.25個基點,報2.5625%。30年期美債收益率跌0.85個基點,報3.0560%;11月2日曾漲至3.4647%,為2014年7月7日以來最高位。

週四(12月27日)歐市尾盤,德國10年期基準國債收益率下跌1.9個基點,結束之前連跌五天的趨勢,報0.231%;12月20日曾至0.204%,上次跌破0.2%整數位心理關口是5月29日。10年期英債收益率漲4.6個基點報1.309%,10年期意債收益率跌8.3個基點報2.748%。

沒有留言:

發佈留言