川普經濟學的大危機!IMF:22%美公司債估面臨「債務違約」

鉅亨網編譯許光吟 綜合外電2017/04/20 18:350

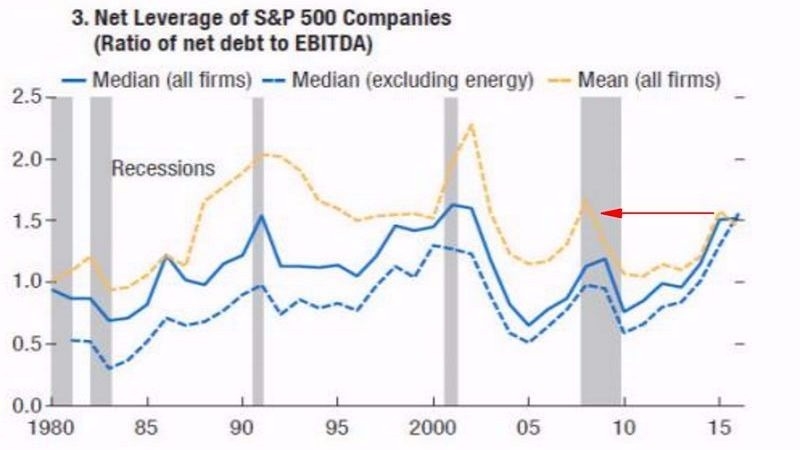

美股 S&P 500 企業槓桿率 圖片來源:IMF

《路透社》報導,國際貨幣基金組織 (IMF) 近日發表一份《全球金融穩定性報告》,報告內直指,隨著當前美國利率逐漸上行,估計川普 (Donald Trump) 所倡議的擴大基礎建設政策,很可能將導致 22% 美國企業面臨「債務違約」壓力。

《全球金融穩定性報告》報告內指出,雖然川普擴大基礎建設的川普經濟學,可望進一步擴大美企投資力道、增加美國就業率、推升美國經濟成長,但這項政策的巨大隱憂是,川普拉動了美國經濟增長、推升美國通膨,恐怕也將加深美國聯準會 (Fed) 的升息壓力。

如下圖所示,雖然近期美國通膨率略有降溫,但最新三月份美國通膨率年增率依然高達 2.4%,持續落在 Fed 的 2% 通膨目標上緣。

故 IMF 認為,倘若川普經濟學真實施行,那麼在擴大基礎建設的過程中,原物料需求估計將會十分巨大,而原物料價格走高後所帶動的通膨預期上揚,將導致 Fed 必須加快升息腳步。

美國通膨率 (近一年以來表現) 圖片來源:tradingeconomics

IMF 指出,如果 Fed 升息速率突然加速,那麼美國企業的償債壓力,恐怕也將隨之加重;據 IMF 估算,統計自 2010 年以來,美國企業負債與其他槓桿已攀升至 7.8 兆美元,而美國企業支付債務利息的能力,卻是逆勢下滑至 2008 年以來最低。

如置頂圖所示,當前美國 S&P 500 企業槓桿率,已再度飆回 2008 年金融海嘯之前水準,顯示美股企業早已廣泛透過 Fed 的低利率政策,巨幅擴大財務槓桿。

《Financial Times》報導,IMF 金融資本市場局長 Tobias Adrian 指出,雖然目前美股企業看起來仍算健康,但是事實上 S&P 500 裡面是存在著許多償債能力低下之企業,倘若 Fed 升息速率劇烈加速,那麼恐怕將有高達 22% 之美企債務,準備面臨到「債務違約」之風險。

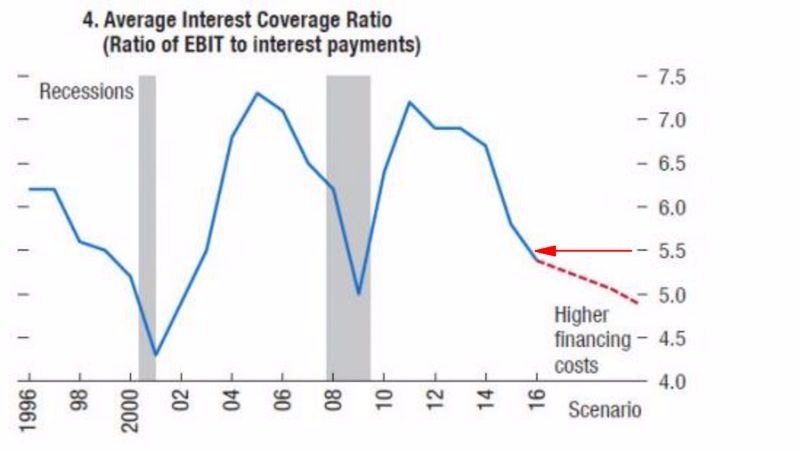

如下圖所示,自 2010 中旬起,美股企業的利息保障倍數即一路出現下滑,當前美股企業的利息保證倍數已跌破 5.5 倍,IMF 大膽估計,美股利息保證倍數還將繼續探底。

美股利息保障倍數 圖片來源:IMF

註:利息保障倍數為一衡量企業支付負債利息的能力指標,企業負債上升或獲利下滑,都會使得利息保障倍數下降。

而較高的利息保障倍數,即代表企業的財務較為健全或是獲利能力較高,以一般財務健全的角度而言,企業利息保障倍數至少需高於 5 倍。

沒有留言:

發佈留言