評析:以文中的數據算給大家看!

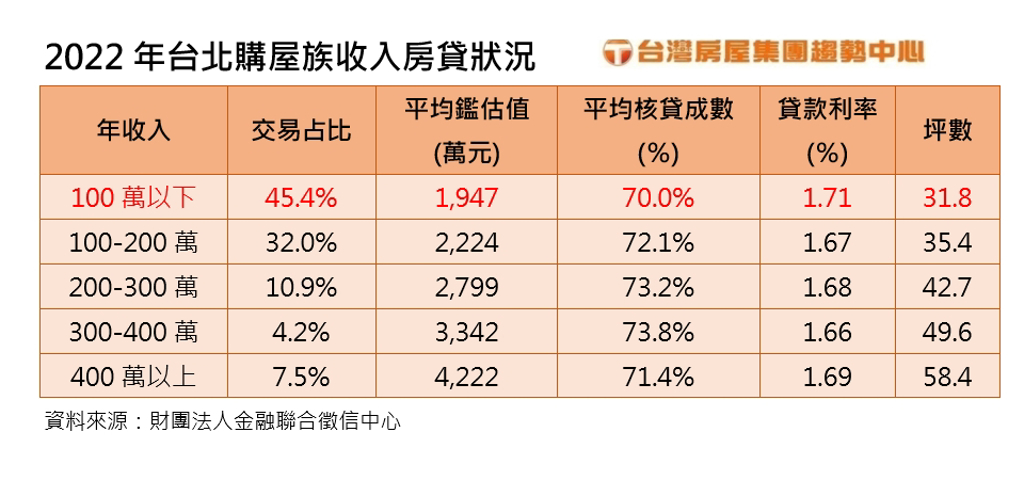

就以這個為例:『100萬以下的購屋者,鑑估值1947萬,貸款成數最低,僅7成,平均利率則最高1.71 %。』。

鑑估值1947萬,貸款7成,意謂可貸1362萬,若以1.71%利率,貸20年試算,一個月本息要攤67000元,一年就是80.4萬,試問,收入不到100萬的,要怎生活!?就算改貸30年,一個月也要攤48390元,一年要付58萬多...可能嗎?

除了文中所提到的原因,事實上還有其他可能!

首先,所謂的年收入100萬是指什麼數據?業者說來自聯徵中心,那就可能是報稅資料。大家都知道,報稅資料不等於實際收入。尤其在台北,很多人名下都有公司,會把大部分收入灌在公司名下,個人收入其實很少。

其次,文中的收入只是個人,但多數家庭是雙薪,房子卻只登記在一人名下,實際上是兩個人(或更多人)在背房貸。

其三,1.71%的利率現在根本不可能貸得到!目前各大銀行房貸利率都已2%起跳,還能低於2%的,基本上必須是公教人員或500大企業員工,就算是,利率也要1.8%以上!

近來被一些人問到,利率高漲,房貸壓力大,有錢要不要先還房貸?這個問題實在沒有標準答案。不過就目前狀況來說,版主不建議。主要是因為現在通膨遠大於房貸利率,然而房貸通常都是平準型,也就是每月攤還的本息其實都是固定的(除非利率變動),越晚還其實是越有利的,

不過,錢也要有用途才有意義,而不是只擺在銀行,而故意不還錢。買些穩定收益的商品,就是最簡單安全的作法。

2023/03/16房產網葉思含台北居大不易,不過還是有不少人努力在台北購屋揹房貸,台灣房屋集團趨勢中心根據聯徵中心資料,統計2022年度台北不同收入者的購屋貸款狀況,其中年收100萬以下的房貸族,就佔了45.4%,100~200萬也有高達32%,加總起來,去年200萬年收以下的購屋者佔了77.4%,將近8成,打破高收入才能在台北買房的迷思。

進一步觀察各收入區間的貸款狀況,其中100萬以下的購屋者,鑑估值1947萬,貸款成數最低,僅7成,平均利率則最高1.71 %,平均購買坪數為31.8坪。而400萬以上收入者,佔所有房貸族的7.5%,平均鑑估值4222萬,平均核貸成數71.4%,利率1.69%,平均坪數為58.4坪。

台灣房屋集團趨勢中心執行長張旭嵐表示,若以百萬年收者的資料看來,7成貸款也至少要1360萬左右,以30年期來說,每個月付貸款也逼近5萬,就算月入8萬,房貸支出仍超過6成,因此理想狀況「靠雙薪」,夫妻合力買房,降低財務壓力,不過也由於財力有限,多半只能買得小、買得老或買得遠,因此貸款成數和利率略為遜色。

張旭嵐並指出,另一種情況就是「靠爸媽」,常見許多父母擔心子女薪資追不上房價,就先幫忙出頭款購屋,再由子女繳交貸款,或是直接藉由子女名義購屋置產的狀況,所以才會出現低薪資揹高房貸的情形。

第一建經研究中心副理張菱育表示,2012年起央行針對豪宅下達限貸令,目前台北市總價超過7000萬以上的豪宅,僅能貸款4成,且無寬限期,因此近年常見高資產族乾脆以不貸款的方式買豪宅,且不乏以法人名義購買,這類無貸款的交易,都不在聯徵的統計對象中,所以估計北市高資產族的交易佔比,實際上應該還會更高。

沒有留言:

發佈留言