儲蓄型壽險期滿解約是天經地義的事,哪有什麼『台灣人投保壽險超愛「解約」』這種論調??就好比定存到期了,難到不用把錢領回嗎?儲蓄型壽險重點本來就是儲蓄,真想要保險保障的,就不會買儲蓄險。

文中沒提到的事實是因人情保單或從業人員慫恿而解約才是真正問題所在!

近年投入保險業的年輕人越來越多,但這些年輕人一沒社會經驗,二沒人脈,剛踏入保險業為了衝業績,親朋好友的人情保單幾乎是業績的唯一來源,過一陣子這些人情保單絕大多數就都會解約!

其次,從業人員的慫恿也是個大問題,尤其在銀行端這一問題最嚴重!銀行賣的金融商品非常多元,但客戶資金只有一套,買了A就沒錢買B,於是銀行理專為了做業績,常常會慫恿客戶賣了A改買B。例如市場行情好,就慫恿客戶把保險解約改買基金,等市場變差,又慫恿客戶基金認賠出場改買儲蓄險。有新的保單要做業績,就跟客戶說新的保單比較有利,於是又慫恿客戶解約改買新的...

國人投保壽險 解約金創新高

04:102019/02/15 工商時報 彭禎伶/台北報導

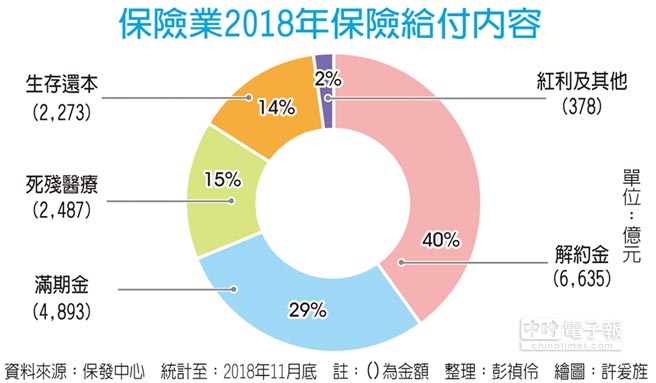

保險業2018年保險給付內容

台灣人投保壽險超愛「解約」。保發中心最新統計,2018年前11月壽險給付金額共達1兆6,666億元,較去年同期成長11.6%,其中解約金給付高達6,635億元,是所有壽險給付中最高,估計2018年全年壽險給付應破1.8兆元,其中解約金即可能破7千億元,雙創歷史新高。

為了降低避險成本,各家壽險公司2019年的銷售重點都是美元利變壽險,目前宣告利率最高已喊到4.03%,且重點是各家壽險設計大不相同,有些是低附加費用率,有些是解約金每年降幅不同,若搭配高保額折扣,部分保單投保第四年年化報酬率已有2.8%以上,六年則有3.14~3.39%不等,十年則都在3.6%以上,許多客戶都不會「終身」等待,幾年後即解約,尋找更高報酬率的工具,造成解約金給付每年都居高不下。

保單分紅利率應會連續32個月停留在1.08%的超低利率水準,加上近年保險局對類定存保單「步步進逼」,強化管理,短年期儲蓄險已幾乎賣不動等情況下,近年壽險業熱銷保單都是長年期利變壽險及投資型保單,有極大部分的高資產保戶不會「傻傻」等保單到期,許多都是六至十年期滿就解約,拿到解約金仍是高於銀行定存。

另外,投資型保單若投報率達到目標,保戶也是以解約或部分解約方式,拿回保險金,因此台灣壽險給付中,近年解約金一直佔極大部分,一度高達保險金給付的48%,2018年預估佔40%左右,去年滿期金給付亦約5千億元,加上生存還本金約2,500億元,等於壽險業去年有逾1.4兆元是「類利息」或「類定存到期」的給付,約佔全年壽險給付的82%。

台灣人愛用壽險「存錢」,因此各家壽險公司也肩負著極大的投資壓力,必須在資本市場裡衝進衝出,去賺新台幣年化近2%、美元年化要近3%的投報率,2018年第四季出現資本市場亂流,及史上超高的避險成本,也就侵蝕到壽險業獲利。

沒有留言:

發佈留言