就油價問題來說,就如本文所說的,擔心會拖累銀行才是關鍵,能源公司反而是其次。

不過本文顯然很多重點都沒提到。其一是過去幾年頁岩油公司已倒閉了400多家,若油價持續跌破40美元,那可能幾乎所有頁岩油公司都將破產!傳統石油公司也可能面臨重大損失(部分頁岩油公司是傳統石油公司轉投資的)

其二,據統計在2022年以前美國頁岩油公司將有高達1870億美元的債務到期,這些債務一旦違約,勢必造成許多銀行重大虧損。

其三,許多頁岩油公司都屬於投機級信評,頁岩油公司一旦出狀況,將拖累整體高收益債市場,而美國高收益債規模高達5兆美元,問題之大,可想而知。(所以昨天不但美股大跌,彭博巴克萊美國高收益債指數大跌了3.12%,美銀美林債券指數還因而暫停報價!)

油價崩盤 那幾間美國銀行曝險最大?

鉅亨網編譯張詩苡2020/03/10 21:30由於能源產業高槓桿的特質,導致能源類股較不受投資人的青睞,因此,高收益債市為能源業者主要的融資管道之一,但由於近日來油價重挫,導致許多能源業者面臨了債務違約的風險,若油價持續下探,則這些企業將可能無法如期償還債券的本金及利息。

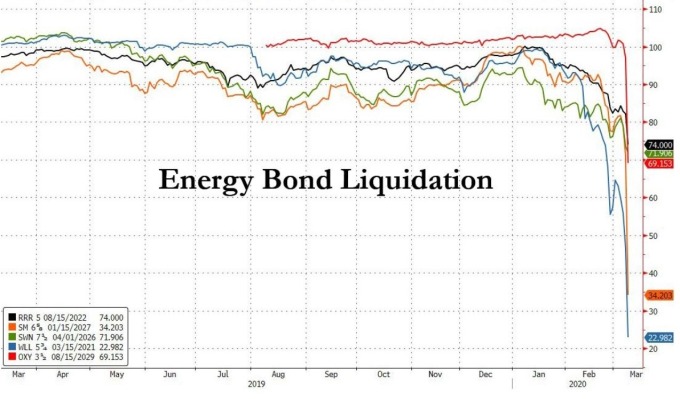

能源債券價格下降 (圖:Zero Hedge)

能源債券價格下降 (圖:Zero Hedge)除了債券市場之外,銀行借款亦為能源業者主要籌資的管道,但由於油價的重挫,亦導致銀行業者的不良貸款風險上升。

近日來由於美國聯準會 (Fed) 所實施的低利率政策,造成銀行業者的獲利能力受到衝擊,再加上油價下跌重創能源業者的還款能力,導致能源業曝險部位較高的銀行,將會面臨更大的挑戰。

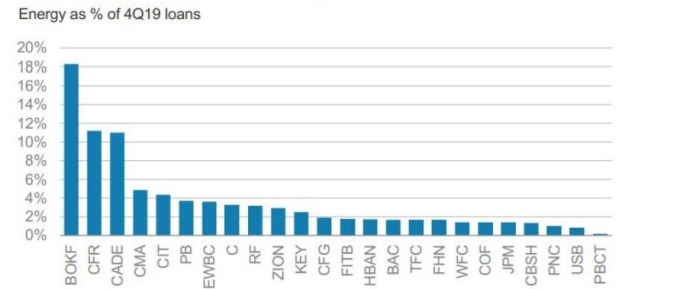

根據摩根士丹利 (Morgan Stanley) 統計數據顯示,若以 2019 年 Q4 的能源貸款比率為基準,能源曝險部位較高的銀行包括 BOK 銀行 (BOKF-US)、Cullen/Frost 銀行 (CFR-US)、及聯信銀行 (CMA-US) 等。

美國各銀行的能源曝險比重 (圖:Zero Hedge)

美國各銀行的能源曝險比重 (圖:Zero Hedge)由於石油輸出國組織 (OPEC) 與俄羅斯,針對擴大減產協議未能達成共識,導致國際油價重挫 30%,而由於能源業者的債務違約風險上升,導致銀行業者亦須增加貸款準備損失金的提撥,以減少不良債務所造成的衝擊。

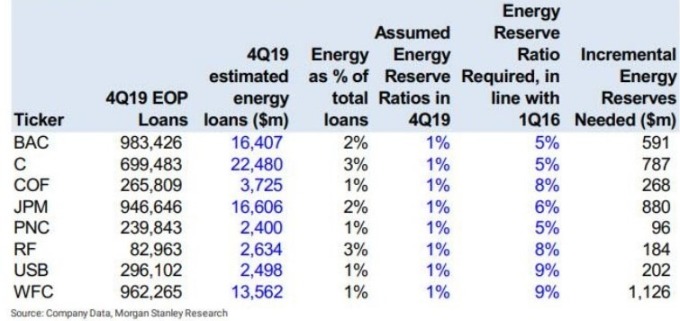

根據大摩分析,若油價持續跌落至每桶 30 美元,則銀行業者於 2020 年 Q1 及 Q2 所應提撥的貸款準備損失金規模,將可能達到 2016 年能源危機時的金額。

針對能源曝險部位須增提之貸款損失準備金 (圖:Zero Hedge)

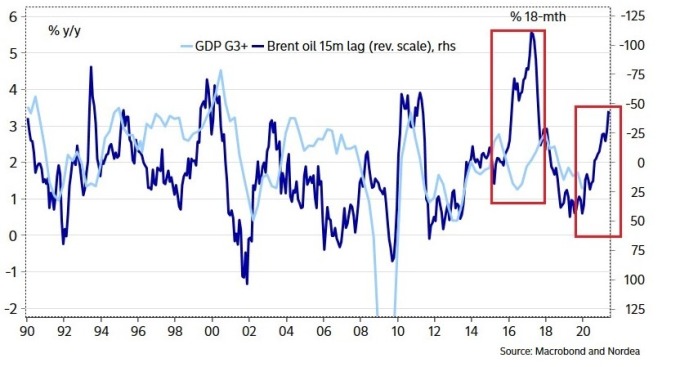

針對能源曝險部位須增提之貸款損失準備金 (圖:Zero Hedge)國際油價的重挫除了對銀行業者造成衝擊以外,影響範圍亦擴及整體經濟的各個層面,北歐銀行 (Nordea) 的 Martin Enlund 指出,油價的下跌將會造成企業資本支出的萎縮,並衝擊製造業景氣。

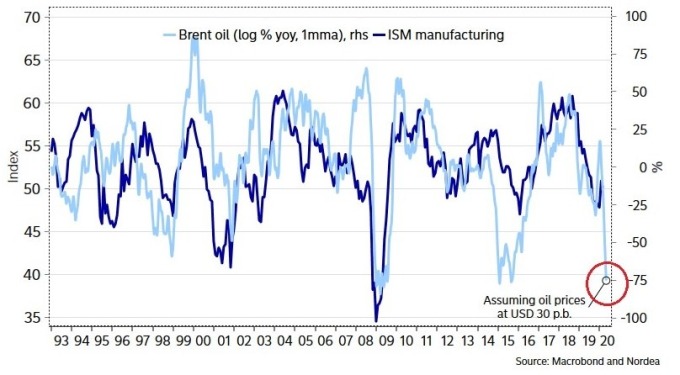

油價價格、ISM 製造業 PMI 指數 (圖:Zero Hedge)

油價價格、ISM 製造業 PMI 指數 (圖:Zero Hedge)雖然汽油價格的下跌,可促使消費者實質收入的提升,並刺激消費能力。但在 2015 年至 2016 年的製造業衰退期,顯示油價的下跌重創了企業投資規模,並導致石油出口業者面臨財務上的困難,並對於經濟成長造成衝擊。

原油價格、G3+ GDP 增長率 (Zero Hedg)

原油價格、G3+ GDP 增長率 (Zero Hedg)

沒有留言:

發佈留言