首先我們先了解何謂泡沫化。在學理上並無泡沫化的明確定義,這也正是引起爭議的原因:因為沒有明確定義,有心人士愛怎麼說就怎麼說。大體上來說,大概就是指短時間內大幅下跌。但多少時間內?下跌多少?才算,也是沒有衡量標準,正是另一爭議所在。

一般來說要在幾個月內下跌超過30%才能稱得上是泡沫化,否則頂多算是大跌而已。檢視1928年以來長達91年美國公債的表現,以10年期公債來說,只出現一年跌幅超過10%,為2009年的下跌11.1%,當時是因為金融海嘯後股市大反彈,資金都跑往股市搶反彈了。其他出現跌幅5~10%的,出現過5次,全部一共出現過6次下跌。若以3個月期國庫券來看,則從來未出現下跌過。91年來美國10年期公債平均年化報酬率約4.88%,3個月期國庫券約3.39%。因此就美國公債來說,從沒有發生過所謂的泡沫,頂多是比較大一點點的下跌而已。

至於其他國家,大家較擔心的可能是新興市場部分。但歷史上新興債出現大跌都是因為違約(例如1994年墨西哥,1998年俄羅斯,2003年阿根廷...),高收益債部分則都是因為股市大跌而被拖累,從來沒有發生過所謂的債券泡沫化!!

以前就曾說過,債券與股市屬性完全不同,市場有一群超級大戶,包括各國的主權基金、保險公司、銀行資金、退休基金、債券型基金...都被規定必須高比例且長期持有債券,不論市場狀況如何,這些大戶都不會大規模拋售,而市場上的債券絕大部分都是被這些法人持有。除非發生大規模債券違約,否則單只因為債券漲多而發生泡沫化的可能性幾乎不存在,頂多漲多回檔修正罷了!

謠言止於智者!

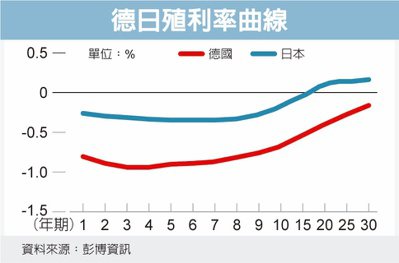

PS.其他國家版主沒有那麼長的資料,但至少德英法三國公債1985年以後也都沒發生過大幅回檔,就更不用說泡沫化了。

全球債市強漲 泡沫愈吹愈大

2019-08-23 23:29經濟日報 編譯任中原/綜合外電

日、歐公債殖利率正「徒呼負負」,在買家的追捧下,日本可能加入德國的行列、所有期限的公債殖利率都是負值,瑞士也已有94%的高評等公司債皆為負利率,且勢頭正向歐元區蔓延,引發市場憂心全球債市泡沫愈來愈大。

彭博資訊報導,日本15年期(含)以內的公債早已是負殖利率,現在國內、外的買主正在打壓更長期公債的殖利率。

日本20年期公債殖利率僅剩0.085%,遠低於一個月前的0.23%;30年及40年期殖利率一個月來也分別腰斬至0.19%及0.21%。

不過,由於國、內外買氣強勁,加上日本央行9月可能進一步放鬆信用,使日債殖利率面臨全盤皆負的壓力。日本銀(央行)目前的10年期公債殖利率目標為零,並允許在0.2%及負0.2%之間波動,但殖利率已跌到負0.25%,預料日銀9月可能被迫放寬10年期公債殖利率的上、下波動空間各擴大10個基點,或乾脆取消下限,成為日債殖利率全面淪陷的催化劑。

國際投資人透過遠期合約借美元、買日圓,再投入日本公債。

日本國內投資人則是借入短期資金,買進殖利率較高長期公債。

野村控股專家指出,在考慮到日圓的避險成本後,外國債券仍為正殖利率者已非常有限,因此日本國內投資人將繼續買進日債,預料20年期殖利率在8月或9月便將淪為負數。

歐洲方面,瑞士94%的高評等瑞郎公司債都是負殖利率,而在5個月前僅為50%左右;目前高評等瑞郎公司債平均為負0.35%,

歐元區AAA級公司債之中,負殖利率的比率約為50%;目前平均殖利率還有約0.25%,但專家擔心瑞士的情況可能擴散到其他歐洲國家,例如雀巢發行的7.5億歐元10年期公司債,殖利率上週也落到負0.11%。

隨著負殖利率債券規模愈來愈大,市場也擔心債市泡沫愈吹愈大。

Guggenheim合夥公司投資長麥納德指出,債市已出現泡沫,特別是各國政府公債。量化投資巨頭AQR資本管理公司的共同創辦人艾斯尼斯也警告,「債券太過昂貴」 。

沒有留言:

發佈留言