評析:光一個直升機撒錢,加一個無限量QE就夠了,哪還要什麼工具!?

只是這兩個工具用過頭,以後都要付出很大的代價!!

路透社 2020年6月26日 路透倫敦6月25日 - 為了重啟遭受新冠疫情重創的全球經濟,各大央行已將他們的工具箱摸索了個遍,並推出了數以萬億美元計的刺激措施。那他們手裡還剩下什麼工具?他們是否應該採取更多措施呢?

在美國、歐元區、英國、中國和日本央行豪擲約5萬億美元用於解決問題之後,近期壓力的確得到緩解。但是關於未來政策選項的辯論仍然是很有必要的。

“這是全球所有央行所能使出的最後招數了。但下一步動作是什麼,超級重要,因為很明顯,在經濟不出現更具結構性、更長的持續復甦的情況下,市場的上漲空間是很有限的,”NN Investment Partners的投資長Valentijn van Nieuwenhuijzen說。

他預測,另一個“重大時刻”可能很快將考驗決策者採取更多措施的能力。

下面是他們所能使用的一些工具:

1. 翻來覆去還是QE

很多國家2008-9年金融危機期間啟用的量化寬鬆(QE),現在規模更大,力度更強。

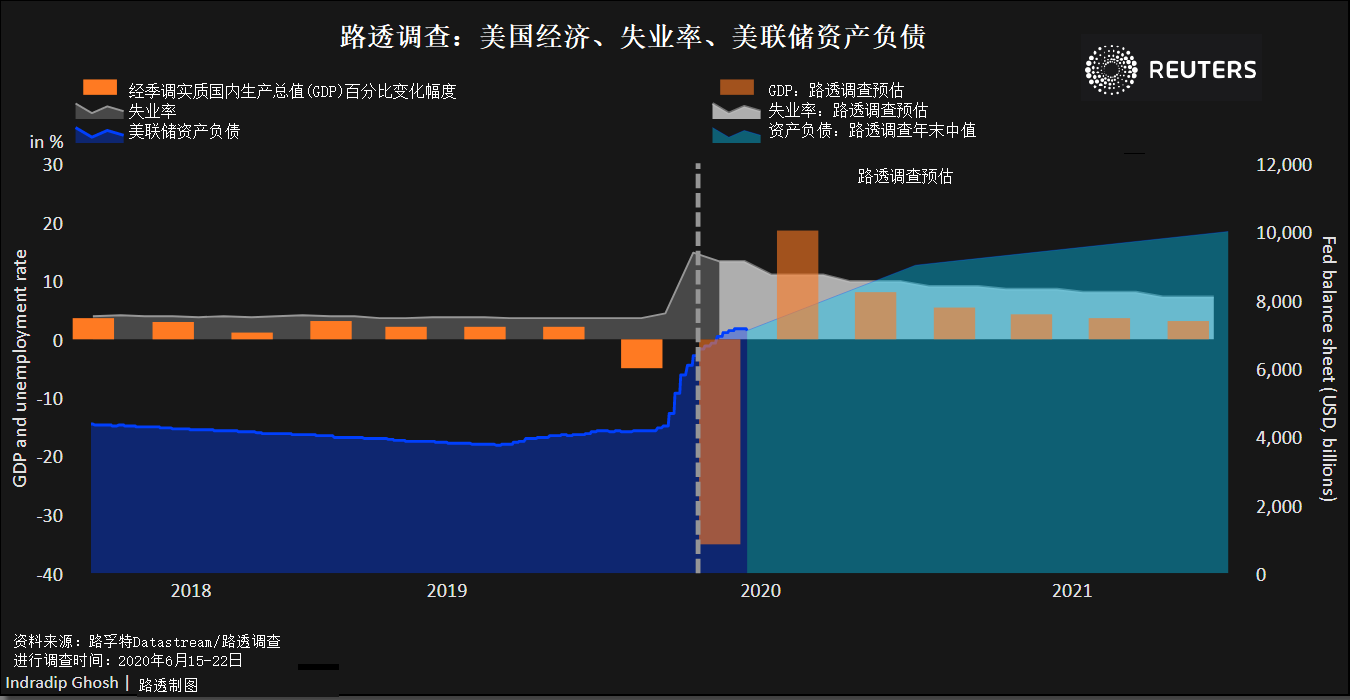

路透調查顯示,到2021年底,美國聯邦儲備理事會(美聯儲/FED)資產負債規模或將從目前的7萬億美元擴大至10萬億美元。歐洲央行、英國央行和日本央行或許也會進一步擴大QE規模,而更多新興市場可能也會跟進。

美聯儲打破不買垃圾級公司債的禁忌之後,其他央行是否會增加持股,或是效仿美聯儲的主街貸款計畫?新西蘭央行甚至在考慮把外國資產購買計畫納入“可採用”工具的名單。

2. 控制收益率曲線

日本央行在2016年承諾把10年期公債收益率控制在0%附近。今年3月,隨著新冠疫情打壓市場,澳洲把三年期公債收益率目標設在0.25%左右。

美聯儲在二戰期間曾採用收益率曲線控制措施。隨著各國政府發行更多債務,該舉措可以壓低借款成本,是量化寬鬆舉措的補充。 羅素投資(Russell Investments)調查的投資者中有70%表示,美聯儲可能會再次實施該策略。

美聯儲內部持懷疑態度者指出,該舉措在提振通脹方面尚未證明有效。但相比降息至零以下,此舉可能更可行。

3. 負利率與零利率

隨著美國和英國等幾個國家的利率處於或接近0%,負利率似乎是合乎邏輯的下一步舉措。

新西蘭央行已經暗示採取這種調整,指示銀行業者在年底前為此做好準備。最近剛剛結束持續五年負利率政策的瑞典央行表示,回歸(負利率)將是“重大舉措”,但也不是“不可能”。

美聯儲和英國央行抵制將利率降至零以下,中國官員也反對這麼做。歐洲和日本的負利率實際上未促進經濟增長或通脹。但還不能將其排除。

4. 喂,大銀行

歐洲央行的定向長期再融資操作(TLTRO)目前向銀行提供資金的利率低到負1%,而官方指標利率為負0.5%。上週,銀行業者在該操作中借入1.31萬億歐元,規模創紀錄。

渣打銀行的首席歐洲經濟學家Sarah Hewin表示,反對負利率的央行有可能採取這種定向放款的路線。她還說,“所以你能以負0.5%的銀行利率作為刺激放款的方式。美聯儲也有可能這麼做。”

歐洲央行規模最大的長期再融資操作:

5. 直升機撒錢

已經採取印鈔購買資產的各個央行,接下來可能進行所謂的“直升機撒錢”,即用新印的鈔票直接為國家支出提供資金,甚至直接向家庭派發現金。

在某種程度上來說,這種措施仍是禁忌。但最新一次衝擊中,決策者已經非常接近這麼做。這個想法並不新鮮,早在1960年代,美國經濟學家弗裡德曼(Milton Friedman)就提出了這一設想,作為對抗通縮的一個選項,在通脹持續低迷的情況下,這似乎是合理的選擇。

還有現在貨幣政策理論的中間地帶,有些人說他們已經非正式地經歷過了。支持者認為,只要低通脹能讓央行將借貸成本保持在低位,政府就應該在醫療、教育或基礎設施方面支出,而不必擔心債務水平。

“當前,財政政策與貨幣政策的聯繫並不清晰,”蘇黎世保險(Zurich Insurance Group)首席市場策略師Guy Miller表示,“(但)這是我們前進的方向。”

(完)

在美國、歐元區、英國、中國和日本央行豪擲約5萬億美元用於解決問題之後,近期壓力的確得到緩解。但是關於未來政策選項的辯論仍然是很有必要的。

“這是全球所有央行所能使出的最後招數了。但下一步動作是什麼,超級重要,因為很明顯,在經濟不出現更具結構性、更長的持續復甦的情況下,市場的上漲空間是很有限的,”NN Investment Partners的投資長Valentijn van Nieuwenhuijzen說。

他預測,另一個“重大時刻”可能很快將考驗決策者採取更多措施的能力。

下面是他們所能使用的一些工具:

1. 翻來覆去還是QE

很多國家2008-9年金融危機期間啟用的量化寬鬆(QE),現在規模更大,力度更強。

路透調查顯示,到2021年底,美國聯邦儲備理事會(美聯儲/FED)資產負債規模或將從目前的7萬億美元擴大至10萬億美元。歐洲央行、英國央行和日本央行或許也會進一步擴大QE規模,而更多新興市場可能也會跟進。

美聯儲打破不買垃圾級公司債的禁忌之後,其他央行是否會增加持股,或是效仿美聯儲的主街貸款計畫?新西蘭央行甚至在考慮把外國資產購買計畫納入“可採用”工具的名單。

2. 控制收益率曲線

日本央行在2016年承諾把10年期公債收益率控制在0%附近。今年3月,隨著新冠疫情打壓市場,澳洲把三年期公債收益率目標設在0.25%左右。

美聯儲在二戰期間曾採用收益率曲線控制措施。隨著各國政府發行更多債務,該舉措可以壓低借款成本,是量化寬鬆舉措的補充。 羅素投資(Russell Investments)調查的投資者中有70%表示,美聯儲可能會再次實施該策略。

美聯儲內部持懷疑態度者指出,該舉措在提振通脹方面尚未證明有效。但相比降息至零以下,此舉可能更可行。

3. 負利率與零利率

隨著美國和英國等幾個國家的利率處於或接近0%,負利率似乎是合乎邏輯的下一步舉措。

新西蘭央行已經暗示採取這種調整,指示銀行業者在年底前為此做好準備。最近剛剛結束持續五年負利率政策的瑞典央行表示,回歸(負利率)將是“重大舉措”,但也不是“不可能”。

美聯儲和英國央行抵制將利率降至零以下,中國官員也反對這麼做。歐洲和日本的負利率實際上未促進經濟增長或通脹。但還不能將其排除。

4. 喂,大銀行

歐洲央行的定向長期再融資操作(TLTRO)目前向銀行提供資金的利率低到負1%,而官方指標利率為負0.5%。上週,銀行業者在該操作中借入1.31萬億歐元,規模創紀錄。

渣打銀行的首席歐洲經濟學家Sarah Hewin表示,反對負利率的央行有可能採取這種定向放款的路線。她還說,“所以你能以負0.5%的銀行利率作為刺激放款的方式。美聯儲也有可能這麼做。”

歐洲央行規模最大的長期再融資操作:

5. 直升機撒錢

已經採取印鈔購買資產的各個央行,接下來可能進行所謂的“直升機撒錢”,即用新印的鈔票直接為國家支出提供資金,甚至直接向家庭派發現金。

在某種程度上來說,這種措施仍是禁忌。但最新一次衝擊中,決策者已經非常接近這麼做。這個想法並不新鮮,早在1960年代,美國經濟學家弗裡德曼(Milton Friedman)就提出了這一設想,作為對抗通縮的一個選項,在通脹持續低迷的情況下,這似乎是合理的選擇。

還有現在貨幣政策理論的中間地帶,有些人說他們已經非正式地經歷過了。支持者認為,只要低通脹能讓央行將借貸成本保持在低位,政府就應該在醫療、教育或基礎設施方面支出,而不必擔心債務水平。

“當前,財政政策與貨幣政策的聯繫並不清晰,”蘇黎世保險(Zurich Insurance Group)首席市場策略師Guy Miller表示,“(但)這是我們前進的方向。”

(完)

沒有留言:

發佈留言