評析:利率低到底,現在不借錢待何時?

當然若從投資級被打為垃圾債,問題會很大,但FED也正在救這些「墮落天使」,FED早就破天荒進場買公司債,目標正是買這些「墮落天使」,因此實際問題沒文中說的那麼嚴重。

花旗全球投資等級債指數今年以來上漲3.46%,北美投資等級債指數更上漲5.77%。美林美高收與全高收指數在五月份也都分別大漲了4%多,不過今年以來還有5%多的跌幅。

鉅亨網編譯張詩苡2020/05/31 19:10

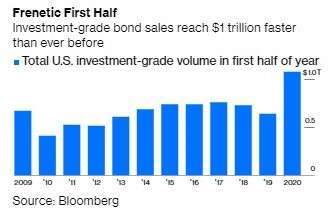

為了因應新冠肺炎 (COVID-19) 疫情造成的衝擊,美國企業於今年大舉發行公司債,以減輕公司的財務壓力,截至目前為止,美國投資等級的公司債發行規模,已攀升至 1 兆美元,創下史上最快的增加速度。

美國投資等級公司債發行規模 (圖:Bloomberg)

美國投資等級公司債發行規模 (圖:Bloomberg)由於疫情重創航空及旅遊產業,導致嘉年華遊輪 (CCL-US) 發行公司債時,須支付等同於垃圾等級債券的利率,而波音 (BA-US) 則須提供利率遞增條款,以彌補可能被降評至垃圾等級的風險。

公司債務規模的攀升,也導致未來可能遭降評的隱憂浮現。

截至 4 月底為止,標普全球評級 (S&P Global Rating) 介於 AAA 至 B- 之間的全球債券發行公司中,有 1287 間公司有遭到降評的風險,大於 3 月份的 860 間、以及 2 月份的 649 間,且突破了 2009 年的高點。

標普全球信貸市場研究主管 Sudeep Kesh 表示,預期在未來的幾個月,債券發行人的信用將會更加惡化,尤其是目前信用評級較低的公司,將持續面臨獲利表現不佳、成本控管困難等問題,而由於市場波動劇烈,亦導致這些公司的籌資管道受到侷限。

在疫情爆發之前,美國正經歷史上最長的經濟擴張,企業的併購活動亦使得整體公司的債務規模持續上升。美國電信龍頭 AT&T(T-US) 原本計劃縮減負債,但受到疫情的影響,該公司仍於 5 月 21 日宣佈發行 125 億美元公司債,規模僅次於波音 (BA-US) 所發行的 250 億美元。

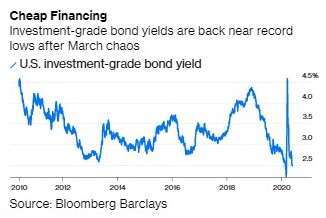

美國投資等級公司債殖利率 (圖:Bloomberg)

而在疫情中受創較嚴重的公司,也已遭到三大信用評等公司調降評級,福特汽車 (F-US)、梅西百貨 (M-US)、卡夫亨氏 (KHC-US)、及西方石油公司 (OXY-US),皆由投資等級被下調至垃圾等級,加入「墮落天使」的行列。

此外,許多公司目前的債券評級,也尚未反映公司的高槓桿比率。據統計,截至 2018 年 10 月止 5 年期間的前 50 大併購案中,有超過一半的收購公司,負債規模已攀升至等同垃圾等級公司的水位,但由於信評機構預期這些公司將逐漸縮減槓桿比率,因此尚未進行信評調降。

但是,由於疫情的爆發,導致這些公司的負債不減反增。對於債券投資人而言,未來所要面對的風險包括公司持續增加的債務、以及信評遭調降的可能性。但是,由於美國聯準會 (Fed) 承諾出手購買公司債,預期將有望疏緩這些風險對於投資人的壓力。

而在疫情中受創較嚴重的公司,也已遭到三大信用評等公司調降評級,福特汽車 (F-US)、梅西百貨 (M-US)、卡夫亨氏 (KHC-US)、及西方石油公司 (OXY-US),皆由投資等級被下調至垃圾等級,加入「墮落天使」的行列。

此外,許多公司目前的債券評級,也尚未反映公司的高槓桿比率。據統計,截至 2018 年 10 月止 5 年期間的前 50 大併購案中,有超過一半的收購公司,負債規模已攀升至等同垃圾等級公司的水位,但由於信評機構預期這些公司將逐漸縮減槓桿比率,因此尚未進行信評調降。

但是,由於疫情的爆發,導致這些公司的負債不減反增。對於債券投資人而言,未來所要面對的風險包括公司持續增加的債務、以及信評遭調降的可能性。但是,由於美國聯準會 (Fed) 承諾出手購買公司債,預期將有望疏緩這些風險對於投資人的壓力。

沒有留言:

發佈留言