民營行庫何時以投資績效當作理專考核標準了??還真沒聽說,大家不都是業績掛帥!?少騙了,投資績效好,業績卻不好,我看你銀行會給理專多好考績!!

老行庫衝財管 打績效牌

2017-02-25 03:50經濟日報 記者郭幸宜/台北報導

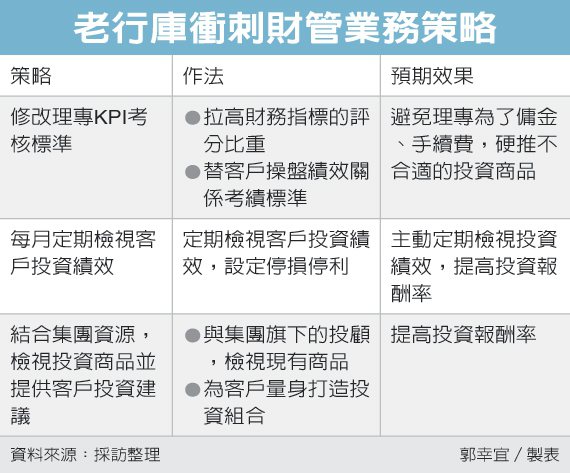

老行庫擬定策略衝刺財富管理業務,透過翻修理專的KPI(關鍵績效指標)考核標準、定期檢視客戶投資績效,並結合集團資源,替客戶量身打造投資規劃等三大策略擴大財富管理業務規模。

財富管理業務競爭激烈,公股行庫為強化競爭力,祭出績效牌吸引理財大戶上門,具體作法包括:翻修理專KPI考核辦法,並且比照民營行庫,定期檢視投資績效,擴大財富管理規模。

目前各銀行對於理專考核辦法幾乎大同小異,每個理專都有手續費的業績目標需達成,業績達成率越高,理專可領到的獎金也越高,導致有些理專為了獎金,硬是向客戶推銷不適合的商品。

行庫主管表示,銀行投資財管手續費固然重要,但如果理專操盤績效不好,也很難留住客戶,為鞏固、壯大財富管理客源,部分公股行庫自去年起,已開始調整理專KPI考核方式,操盤績效越好,理專的KPI也會越好,年底領的獎金也越豐厚。

以第一銀行為例,自去年起開始將理專的績效考核區分為財務指標與非財務指標兩大類,其中財務指標是指理專替投資人操盤績效,投報率越好者KPI分數也越高;績效差者KPI會遭扣分。

彰化銀行也開始檢視理專替客戶的操盤績效,操盤績效好的理專,績效考核成績也會越好,將理專的投資績效與獎金制度連結,激勵理專替客戶創造良好的報酬率。

第二則是比照民營行庫,定期、頻繁的檢視客戶投資績效。行庫主管說,藉由每個月、甚至每週定期檢視投資績效,及時替客戶設立停利或停損點,投報率好的產品可適度獲利了結,績效差的標的,也能儘早停損,避免損失擴大,引發投資糾紛。

另外,行庫也將結合集團與組織的資源,替財富管理單位挑選、把關適合的理財商品,並針對客戶風險屬性,量身打造專屬的投資建議與報告,藉此提高客戶黏著度。

圖/經濟日報提供

沒有留言:

發佈留言