去年美國經濟差,卻正值大選年,只好藉由股市行情來拉抬執政黨選情,這跟2012年經濟明明正好,卻莫名其妙冒出個QE3,背後主因完全一樣:金融業是美國第一大產業,投資市場行情好,自然有助於執政黨的選舉...

「荷蘭脫歐」、「法國脫歐」及「希臘脫歐」,不要亂編新聞好嗎?這些國家何時說要脫歐了!!擺明就是唯恐歐洲不亂,這也正是這些年來美國最大的「陽謀」...

話說回來,這波美股驚驚漲,看回不回,現在反而已安然度過最危險時刻。當下要說危機,倒也沒啥真正風險,硬要說,大概就剩投資人會不會獲利了結出場,引發多殺多了...

目前道瓊本益比21.19倍,S&P500本益比24.8倍,那斯達克26.9倍。

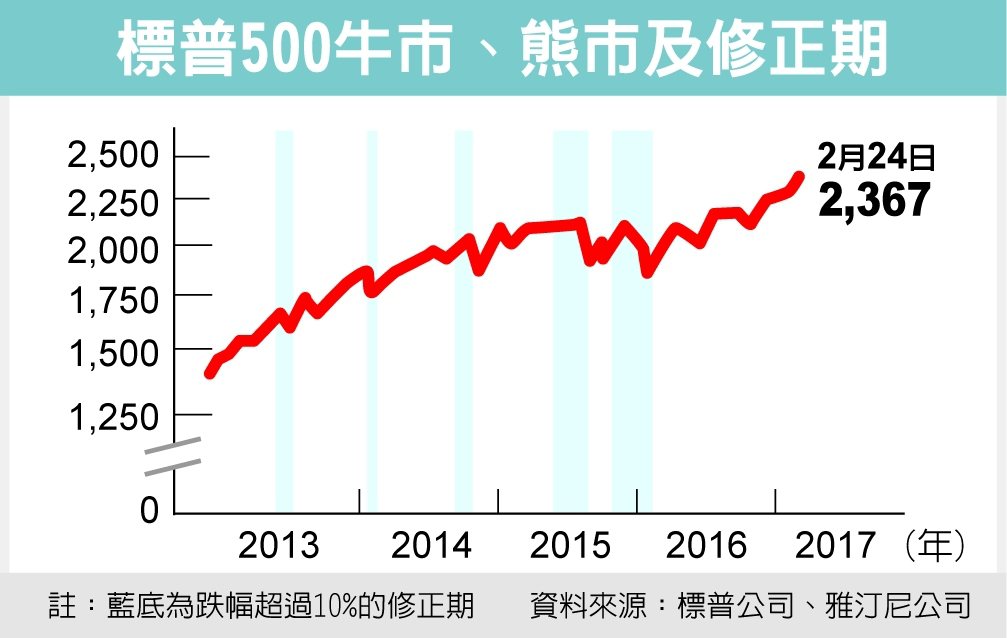

美股八年牛市 走到關鍵轉折

2017-02-27 01:15經濟日報 編譯劉雲/綜合外電

隨著美國股市這波多頭行情將在3月初屆滿八週年,已投資人的關注焦點已轉向政府財政刺激題材,這波已現疲態的牛市後市行情,將繫於中小型股與工業類股的表現、企業獲利成長態勢能否維持、美國落實財政擴張政策,以及海外發展等四大因素。

巴隆週刊報導,美股這波牛市自2009年3月初開始,當時歷經房貸泡沫與金融海嘯的投資大眾決定再度進場。儘管當時失業率高漲、收益率下跌,以及通縮成為市場擔憂,但低股價也讓投資人期待,聯準會(Fed)將持續以貨幣寬鬆措施支持經濟。

目前投資人對美股仍深具信心,但不是因為股價偏低,而是因為利率上升、通貨再膨脹,以及聯準會將升息等題材。市場投資策略也隨著經濟復甦出現新題材而改變,Wells資本管理首席投資策略師鮑爾森表示,投資人過去幾年搶進防禦型股票、大型股與消費類股,但現在投資風向已轉為中小型股、資本財與工業類股,甚至國外股市。

美銀美林證券(BAML)首席投資策略師哈特奈特已預測,經濟主導權將由他稱為「達沃斯人」的頂尖精英,轉為普通民眾,包括投資主題由央行刺激變成擴張財政、從華爾街轉到一般人、從債券轉向商品、及從價格高昂的股債金融資產轉向實體資產。

此外,美國經濟持續好轉,企業獲利與營收也持續攀升,在已發佈上季財報的400多家企業中,有74%獲利優於市場預期、53%營收高於預期。

然而,在海外,荷蘭、法國選舉及希臘情勢帶來「荷蘭脫歐」、「法國脫歐」及「希臘脫歐」等疑慮,美國總統川普的基建支出法案看來也要到2018年才會成真,且川普打算減少移民流入,可能成為美股後市的潛在利空,政府也須解決美國經濟因自動化與全球競爭而空洞化的結構問題,以及九成民眾薪資成長停滯的困境。

標普500牛市、熊市及修正期 資料來源:標華美一公司、雅河尼公司

想聽看看版主說說巴菲特這個人....

回覆刪除因為最近他說:道瓊上看10萬點、別妄想拉回再買

到底巴菲特是反指標還是可靠的人???

您好:

刪除巴菲特早從投資客變成投機客了。而且他的口袋深度不是一般人可以比,他的操作方式也非一般人能學習的。更重要的是,他很清楚他有市場影響力,所以放出來的消息,虛虛實實,參考就好...

哈哈!!巴菲特被索羅斯帶壞了....

刪除最近巴菲特與末日博士麥嘉華對岔美股,看來又要動盪了....

話說新聞說,這些年市場的發展都跟麥嘉華的預測背道而馳。倒是巴菲特的看法一直沒有太大改變。

版主你好,請問幾個問題

回覆刪除一、版主說「投資人多殺多」,以前有看過報導,相較台灣散戶即使逐年下降(但仍有五成),美國股市交易多以法人為主(是這樣嗎?),是這樣嗎?(巴菲特也有做槓桿交易)

二、政府推當沖降稅,說其他國家的當沖率(大多過半)比台灣高很多,這是實情嗎?這是指其他國家(而且可能是法人)都做很短?

三、海外可轉債ECB的發行大多溢價很高(不像CB大多只溢價一點點),興航事件後,發現ECB又多是國銀認購。為何銀行不直接買CB,比較有利可圖,而要去買轉換相對困難的ECB呢?如果多是國內投資者在買,那ECB的用意何在呢(直接發CB不就好了嗎)?

謝謝

您好:

刪除1.先進國家股市確實多以法人交易為主。巴菲特一直都有在做衍生性商品,2008年巴菲特就是因為操作衍生性商品慘賠100億美金。

2.是的。像美國高頻交易(一種快速當沖)佔市場交易量一半以上。亞洲只有5~10%,台灣連高頻交易都無法做,只能做日內當沖。是的,股市本就很少人在做長期投資。

3.政府對金融機構投資部位有嚴格限制(包括金額,比例,項目...),當金融機構限額滿了,就只能以其他項目替代。至於金融機構本身的其他考量就無從得知了。企業發ECB是因為需要外幣資金,若發CB取得資金又轉換成外幣,一來會增加成本,二來會有匯兌風險。